-

Teslina neto dobit vrtoglavo pada. Padne li i cijena dionice, u teškom sam zajebu imam li je u svom portfelju – zajebu to vrtoglavijem što je P/E koeficijent veći. Cijena ne smije pasti – tim više što je prenapuhana! Pa je se mora dodatno napuhivati, padu dobiti unatoč, u sve većem i većem razdvajanju od realne ekonomije poduzeća. Tesla barem raspolaže vodećim svjetskim stručnjakom za to: ElonMusk™ (Na fotografiji s Donaldom Trumpom) Foto: EPA/Aaron Schwartz / POOL/HINA

Teslina neto dobit vrtoglavo pada. Padne li i cijena dionice, u teškom sam zajebu imam li je u svom portfelju – zajebu to vrtoglavijem što je P/E koeficijent veći. Cijena ne smije pasti – tim više što je prenapuhana! Pa je se mora dodatno napuhivati, padu dobiti unatoč, u sve većem i većem razdvajanju od realne ekonomije poduzeća. Tesla barem raspolaže vodećim svjetskim stručnjakom za to: ElonMusk™ (Na fotografiji s Donaldom Trumpom) Foto: EPA/Aaron Schwartz / POOL/HINA

Ako se po januaru godina poznaje, burzovnom balonu ne piše se najbolje u 2025-oj.

Nije počelo tek DeepSeek disruptivnim šokom 27.1., sa strmoglavljivanjem američkih AI dionica (izbrisan bilijun $), napose onih Nvidije (vrijednost pala za 17%, preko noći učinivši kompaniju 600 milijardi $ manje vrijednom). Oukej, oukej – Wall Street ICT indeksi stabilizirali su se odmah sutradan, panici nema mjesta, sad nekako šljaka sve skupa, štoviše akutno i skače diljem zona kojima na ruku ide Trumpov protekcionizam, a dionica Nvidije se, nakon urušenja sa 147 na 118, do danas oporavila do točke od 139 $.

Graf 1 – vrijednost dionice Nvidije posljednjih mjesec dana (izvor: Nasdaq)

Ali nije, kažem, tek to.

Dana 29.1. je Tesla objavila financijsko izvješće, koje je otkrilo svu precijenjenost njenih dionica s obzirom na opak pad dobiti. Tim sam se povodom pomnije pozabavio Muskovim poslovnim modelom kao egzemplarom varljivosti visoke tržišne kapitalizacije u podlozi agregatnog financijskog balona. Može li takva poslovna politika unedogled?

Ali nije toliko ni do toga. Tesla je samo jedna firma, ma koliko amblematska za stadij kapitalizma u kojem se nalazimo.

Nisu tek zadnji dani januara, nego su već i prvi potiho bili baš veseli.

Koliko smo daleko od prsnuća balona? – zapitao se 2.1.2025. javno objavljenim kompanijskim memorandumom (nazvanim On Bubble Watch), investicijski veteran i milijarder Howard Marks. Inače čuven po tome što je 2.1.2000., javno objavljenim kompanijskim memorandumom (nazvanim bubble.com), predvidio prsnuće dot-com balona. Taman ciklus od četvrt stoljeća.

Marks novi memo nije doduše završio tvrđenjem da će biti prsnuća i kad će ga biti, ali… kako bih vam rekao… završio ga je napomenom da upozorava na neke činjenice onako kako je to učinio i prije 25 godina ("just as I did 25 years ago").

HORIZONT POVRATA

Tesla je amblem gospodarskih prilika u kojima tržišna kapitalizacija ne biva nužno odraz budućeg Rasta & Razvoja, na planu realnih poslovnih bilanci, već svrha sebi samoj.

Rečeno Debordovom definicijom spektakla (kao kapitala na stupnju akumulacije na kojem postaje slika, važnija od zbilje): produkcija slike o svijetloj budućnosti kompanije postaje financijski derivat, zato što spekulanti mogu zaraditi na preprodaji slike. Odnosno, Baudrillardovom definicijom simulakruma (slika ne samo da je važnija od zbilje, nego je odmijenila zbilju i postala jedina stvarnost koja postoji): tržišna kapitalizacija kompanije ne temelji se više ni na čemu doli preprodavanoj simulaciji svijetle budućnosti. Nikola kao stopostotni slučaj, a Tesla kao rodonačelnički (i Rimac kao Tesla za siromašne, domaća varijacija na temu).

Sve okomitijim sektorskim prešaltavanjem s auto industrije na industriju ICT obećanja Musk Tesli diže tržišnu kapitalizaciju i istovremeno joj smanjuje dobit te prihode veže uz priljev državnih subvencija, razjapljujući do apsurda jaz između cijene dionica i neto dobiti – P/E koeficijent.

P/E koeficijent može se sagledati na način da se plaća cijenu zarade na dionici za narednu godinu puta broj godina (svijetle budućnosti). Za očekivati je da kompanija neće svojim dioničarima donositi prinos samo naredne nego i one iza, itd. – X godina. Zato je u startu jasno i logično da će P višekratno nadmašivati E. Ali koliko višekratno? Koliki je X?

Marks se u svom ovogodišnjem memorandumu drži upravo tog pitanja kao ključa za ocijeniti u kojoj mjeri smo u balonu. Ističe da je poslijeratna cijena dionica S&P 500 indeksa prosječno isplatila 16 godišnjih dobiti – što bi značilo da je kupac dionice tog dana kupovao 16 godina te i takve zarade. Malo pojednostavljenim izračunom (apstrahirajući amortizaciju, inflaciju, razliku između dividende i dobiti po dionici): ako ju je svojedobno platio 10 x E, dobro je prošao u završnom saldu; ako je za nju coltao 25 x E, popušio je.

Kako to da Muska ne interesira da Tesla bude naprosto proizvođač auta? Tako što je njihov P/E jednoznamenkast (obilježje grane industrije), nasuprot Teslinom troznamenkastom (175), kojim debelo šije i sav ostatak Magnificient 7 (čiji se P/E kreće od Alphabetovih 24 do Nvidijinih 55).

To su ti višekratnici. Što veći broj, znači da je dionica precjenjenija u odnosu na aktualnu dobit, odnosno da smo toliki višekratnik cijene spremni platiti jer projiciramo da će nam dionica u futuru, na nekom horizontu, donijeti više prinose.

Balone odlikuje fenomen da u njima investitori operiraju s pretpostavkom da će vodeće kompanije, čije dionice danas dobro stoje jer su provalile neku disruptivnu foru, nastaviti tako dobro stajati dekadama nadalje. Pretpostavka je, naravno, majka zajeba.

Zbilja mislimo da će nam Teslina dionica isti prinos donositi sljedećih 175 godina?! Pazarenjem dionice po aktualnoj cijeni smo se kladili na to.

Navodim vas na krivi trag. Nitko ne puca na isti prinos iz godine u godinu, dekadama ili stoljećima. Zato su tu, za početak, projekcije godišnjeg rasta neto dobiti.

ZAMKE PROJEKCIJSKE PROFITABILNOSTI

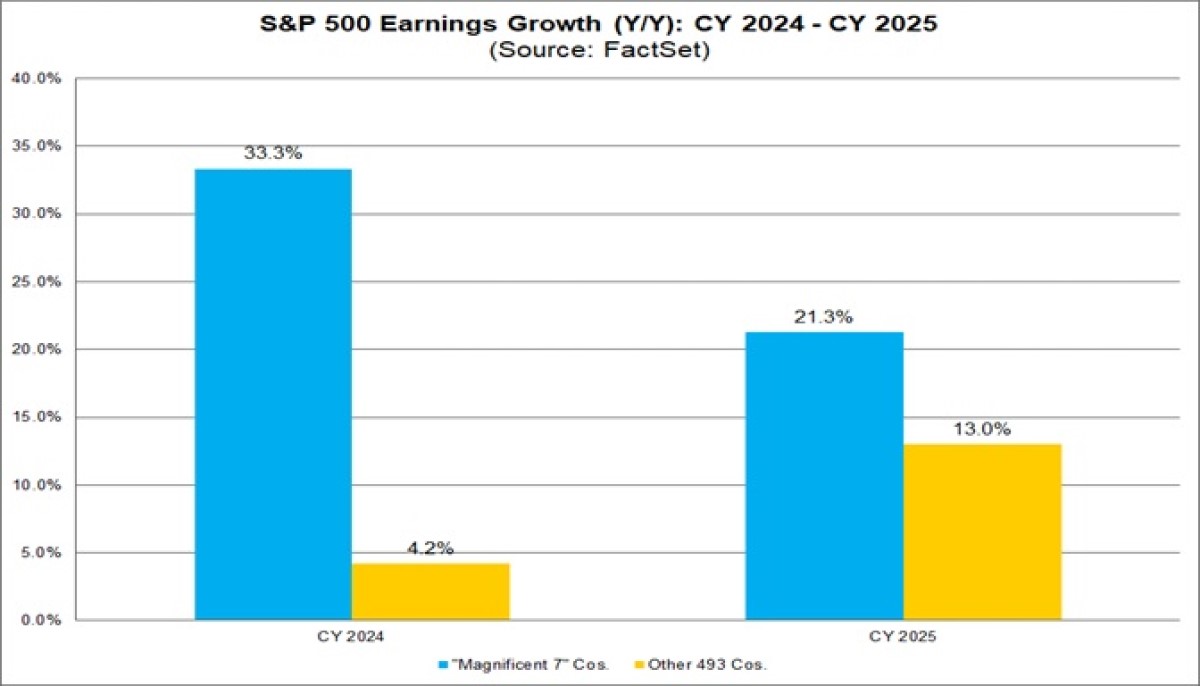

Apstrahirajmo Deepseekov atentat na američki AI; kad su s istekom 2024. donošene projekcije za 2025. takvo što nije bilo na obzoru – stoga je među Mag7 daleko najbolje stajala, tržišno najseksi bila Nvidia (137%). Na pretpostavci da galopirajuća AI industrija neće moći bez njihovih čipova.

Kumulativna procjena za Mag7 glasila je da će tijekom ove godine rasti 21,3% (što je usporavanje u odnosu na 33,3% prošle godine), a ostalih 493 kompanija sa S&P 500 za 13% (ubrzanje u odnosu na lanjskih 4,2%).

Graf 2 – procjena rasta dobiti S&P 500 kompanija za '25 u odnosu na procjenu za '24 (izvor: Factset)

Što je pak napomenuo Marks u vezi s tim pokazateljem? Citirao je izjavu koju se (ne baš najtočnije) pripisuje Warrenu Buffettu: kad investitori zaborave da korporativni profiti rastu 7% godišnje, obično dospiju u neprilike. Nvidijine dionice izgledale su još i 26.1. kao must have, nepromašive, jer zapasava se profitni teritorij AI tehnologije kao nekad prostranstva divljeg zapada. Pri takvoj tendenciji rasta profitne stope, ne bi trebala 55 godina za povrat uložene preplate, nego, ne znam, 21 ili 15 ili 7, kako bi u danoj mjeri multiplicirala aktualnu dobit. Ali hej, kome zaista zvuči održivom bilo brojka od 55 godine zadržavanja disruptivnog primata na tržištu bilo ona od 137% za stopu koja referentno iznosi 7%? Koliko dugo će moći ostati tako visoka?

Pa se odmah 27.1. i osjetio blesavim tko god je previše doslovno, s deficitom zrnâ soli, uzimao projekcije o Nvidijinoj nepromašivosti.

Na djelu je, kao što vidimo, određeno ublažavanje jaza u projiciranom rastu dobiti između one Mag7 (koja je, međutim, i dalje tri puta veća od "buffetovskih" 7%) i ostatka S&P 500. No, u to je ugrađena okolnost rasta opće stope indeksa, do projekcije od 14,8% za 2025-tu. Napomenimo da desetogodišnji prosjek (2014-2023) iznosi 8% – a radilo se o tih 8 ili "buffetovskih" 7, aktualan trend je očito uduplan.

Za biti je odmah opreznim baš zato što su projekcije rasta previše dobre, povoljne, visoke. Na stranu čak P/E aprecijacija dionica – može li i sam rast neto dobiti ići takvim trendom unedogled?

Tesla je zasad iznimka, ali možda i potvrda da ne može. Za nju su projekcije za '25, za razliku od ostalih 6 iz Mag7, kao i pozitivnog generalnog trenda indeksa, predviđale pad dobiti – od 7% na godišnjoj razini. Riječ je, da podvučem, o projekcijama iz prosinca, mjesec dana prije Teslinog izvješća koje je već za '24 zabilježilo pad od nevjerojatnih 52,5%.

Ali hoćemo li doživjeti da se počnu strmoglavljivati i P/E koeficijent, cijena dionice, tržišna kapitalizacije Tesle, Muskovo bogatstvo? Svijet se možda i neće spasiti ako gnjusu crkne krava, ali ne crkne li – neće sigurno.

Možemo li otići i korak dalje od toga, pa govoriti i o najavi određenih nevolja po Mag7 općenito ili čak čitav indeks?

DEFINICIJA NAPUHANOSTI

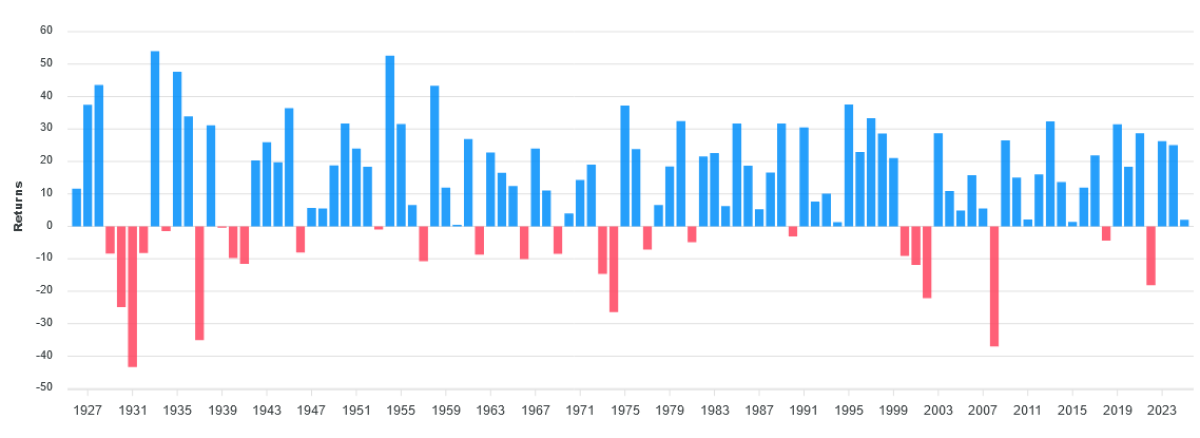

A koliko je zadnjih sezona iznosio ukupan godišnji povrat (aprecijacija + dividenda) S&P 500 kompanija? Iznosio je 26,3% za 2023. i 25% za 2024. Kupim dionicu i za godinu dana sam za toliko postotaka bogatiji, jer joj je skočila cijena, a dopalo me i slatke male dividendice.[1]

Graf 3 – S&P 500 ukupan povrat (izvor: Slickcharts)

Tu nam malo treba stati i razmisliti o brojkama još jednom. Dakle, rast dobiti S&P 500 kompanija se predviđa da bude oko 15% za 2025., ali povrat na dionice istih kompanija, prvenstveno preko porasta njihove cijene, muva se zadnjih par sezona na razini 25-26% (referentno: historijski medijalni povrat od 1970. naovamo iznosi 15,8%). Lijepo bogami. To znači da, premda je projicirani rast dobiti sam po sebi vrlo visok, trend aprecijacije dionica nema niti u takvoj ekspanzivnoj profitabilnosti pokriće – čista je refleksija monetarne politike centralnih banaka.

Taj višak povrata – to je balon. Dioničari se bogate više nego što su firme profitabilne. Stopa povrata na kapital raste bitno brže od stope ekonomskog rasta (inače definicija razjapljivanja nejednakosti po Pikettyju).

Kad je razlika prevelika, dionice u svojoj precijenjenosti postaju – gledano iz investitorske perspektive – "rizične". Ako im cijena raste znatno brže od dugoročno održive dobiti u njihovoj korporativnoj podlozi, prosto matematički nije izgledno da će još dugo nastaviti rasti.

Marks stoga povrat od preko 20% uzima kao sam po sebi pokazatelj napuhanosti burze, odnosno rizičnosti dionica (pogotovo ako u odnosu na dobit koja je i sama upitne održivosti po toj stopi rasta). Primjećuje da smo >20% upravo imali dvije godine zaredom, što se dogodilo još 6 puta u povijesti – i svaki puta je uslijedilo veliko survavanje indexa (1929., 1937., 1956., 1977., 1984. i 2000.).

Na primjer (pogled opet gore na graf 3): 1927-28. su dioničari ubirali 37% pa 44% – uslijedila je Great Depression. Ili: 1995-99. su ubirali redom 38, 23, 33, 29 i 21, pa je uslijedio dot-com slom burze.

Zapravo je Marks propustio primijetiti da se u 4 od 6 puta, kao i danas, radilo o ne samo >20% nego štoviše >25%, što podebljava indikativnost podatka za danas.

SEKSUALNA TENZIJA BALONA I IGLE

Sa zaključenjem 2024., projekcija agregatnog P/E koeficijenta za S&P 500 u 2025. iznosila je 21,6 – što je fino iznad petogodišnjeg (19,7) i desetogodišnjeg prosjeka (18,2), a već i oni su iznad historijskog (16), dok je recimo nakon puknuća nekretninskog balona, u periodu 2009-14., koeficijent tavorio ispod 15.

Graf 4 – projicirani P/E koeficijent S&P 500 indeksa (izvor: MacroMicro, prema S&P Dow Jones)

U međuvremenu je živi forward PE ratio još malo porastao i po obračunu od 14.2. stoji na 22,8.

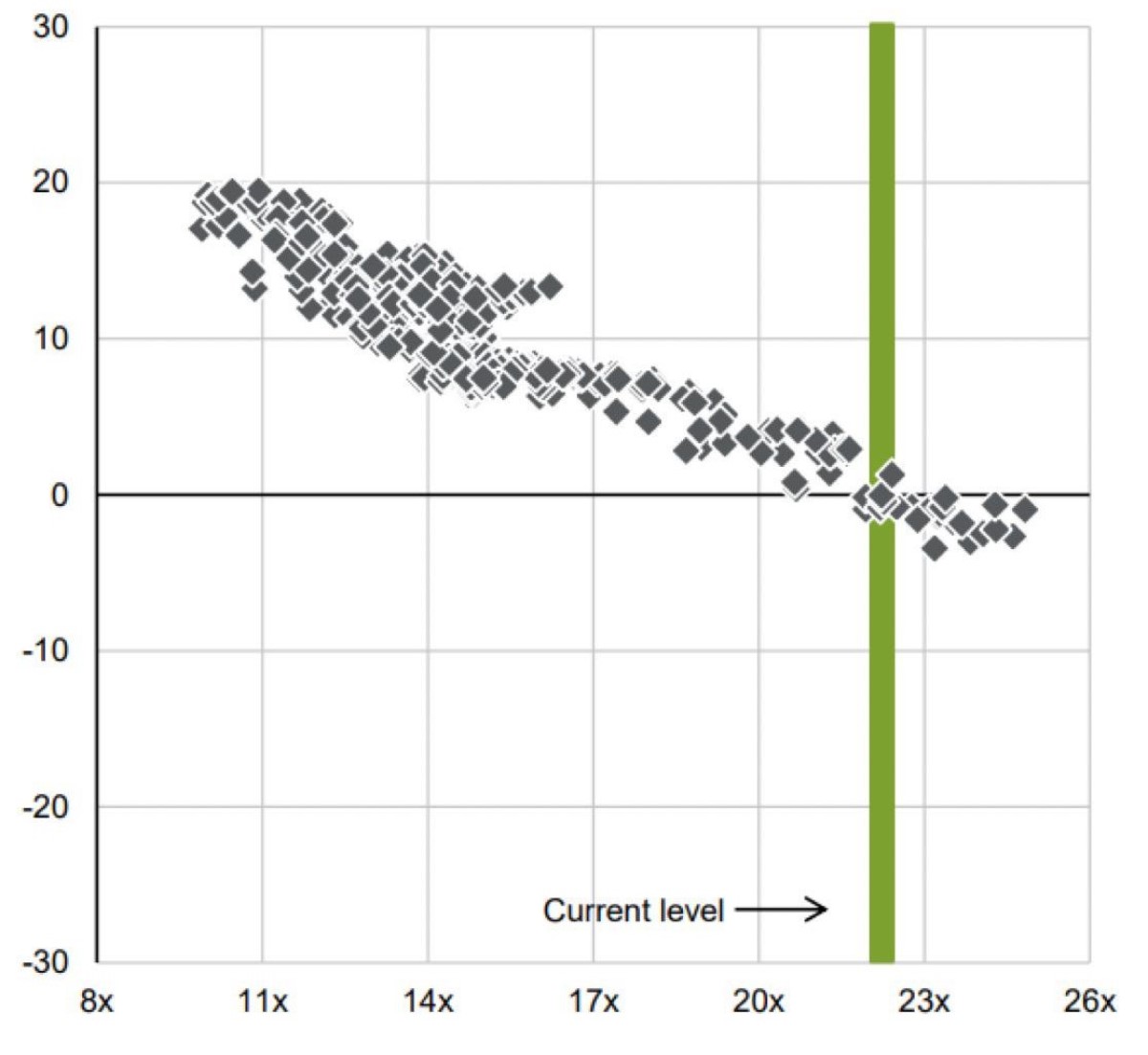

A graf koji u svom memorandumu prilaže Marks prikazuje po kvadratić za svaki S&P 500 mjesec od 1988. do kasne 2014. – ukupno 324 kvadratića. Čitaj: reprezentativan statistički uzorak za očitati zakonitost u ponašanju indeksa. Svaki kvadratić predstavlja projekciju P/E koeficijenta od tog mjeseca (horizontalna os) i godišnji povrat tijekom sljedećih 10 godina (vertikalna os).

Graf 5 – projicirani P/E koeficijent S&P 500 indeksa i godišnji povrat tijekom uslijedjelih 10 godina (izvor: H. Marks, prema J.P. Morgan Asset Management)

Što vidimo? Viši ulazni koeficijent konzistentno je donosio niži desetogodišnji povrat i vice versa.

Ako treba narodskijim jezikom: što viši ulazni P/E (projicirani, agregatni), to veća agregatna pušiona dioničarima u predstojećim godinama. Distribucija je pritom toliko stroga u dosljednosti da se praktički može govoriti o prirodnom zakonu.

Ističe, nadalje, da kad god je projicirani P/E išao do ovosezonskih 21-22 (što je podatak kojim je Marks baratao početkom siječnja), povrat koji su investitori dobili isključivo se vrtio oko nule, plus-minus 2%. Možemo očitati i da pri pomaku na današnjih 22-23 to pada jasno ispod crte, u minus.

A što je toliko krivo s nulom pokoje godine, ili blagim minusom? Na prvu zvuči kao pozitivna nula. Radi se o tome da dionicu ulagači plaćaju 22-23 puta više od godišnje dobiti po dionici. Ili možda 175 puta?

Ako sam kupio Teslinu dionicu po koeficijentu 175, a ona uopće ne bude rasla, nego mi iz godine u godinu povrat bude samo pripadajuća dobit, da ne kažem dividenda, a bez aprecijacije cijene dionice, to znači da ću – malo pojednostavljenim izračunom – morati zaista čekati 175 godina da povratim uloženo (realnijim izračunom 2-3 stoljeća). A ako mi je ukupan povrat nula, onda ta nula nije pozitivna, jer podrazumijeva deprecijaciju cijene i tek je s eventualnom dividendom na nuli – uloženo tako neću povratiti nikad, dok sam dionicu ipak debelo preplatio. Ideja isplativosti preplaćivanja je uvijek bila u klađenju na rast tržišne kapitalizacije.

Teslina neto dobit, kao što smo vidjeli, vrtoglavo pada. Padne li i cijena dionice, u teškom sam zajebu imam li je u svom portfelju – zajebu to vrtoglavijem što je P/E koeficijent veći. Cijena ne smije pasti – tim više što je prenapuhana! Pa je se mora dodatno napuhivati, padu dobiti unatoč, u sve većem i većem razdvajanju od realne ekonomije poduzeća (Tesla barem raspolaže vodećim svjetskim stručnjakom za to: ElonMusk™).

Samo po sebi vuče na basnu o žapcu koji je pukao.

Istovremeno, reprezentativna historijska statistika pokazuje nam da generalno slijedi grdan pad stope povrata u nadolazećem razdoblju – i po ključu da je dvije sezone zaredom išla >20%, štoviše >25%, i po prirodnom zakonu da povrat konvergira u nulu, pače minus, kad je projekcija agregatnog P/E koeficijenta ovolika kolika je danas.

Sve vam se kaz'lo. To je ta seksualna tenzija.

DUGI POGLED U RETROVIZORU

Još ću vas jednim grafom gnjaviti. A možda i ne samo tim.

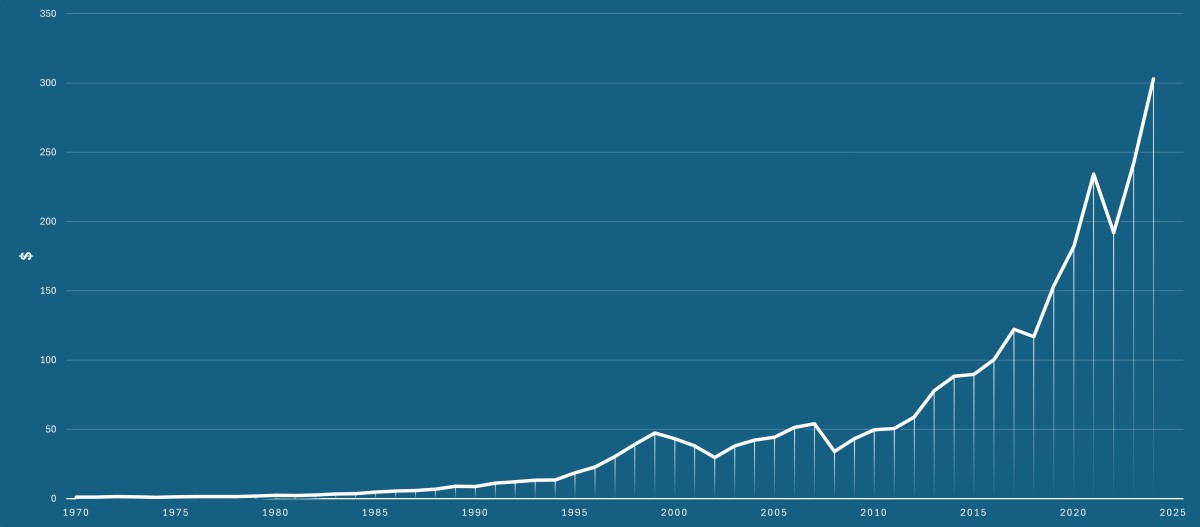

Graf 6 – Vrijednost dolara investiranog 1970. u S&P 500 (izradio: Ivan Cingel, prema podacima Slickcharts i Wikipedije)

Primijetimo da graf ima oblik eksponencijalne krivulje. Tko je 1970. – na isteku Golden Age fordizma – investirao dolar u S&P 500 danas ih ima 303. Prinos od zilijun %.

Povrat na taj prvotni uloženi dolar je do 80-ih bio iz ove perspektive infinitezimalan – nije prešao 2 $. Uzlet bismo mogli pripisati okrunjenju neoliberalizma, koji stiže u paketu s dominacijom financijskog sektora. Pa onda – na točki infleksije na kojoj prelazi u još oštriji uzlet – apliciranju quantitative easing '09 radi odčepljenja globalne recesije. Pa opet '20 za pandemije.

Ali odgovor treba početi tražiti već u samoj matematičkoj logici aprecijacije: osnovna suma u portfelju, na koju će te godine stići povrat, iz godine u godinu je sve veća i veća – a sve na onaj jedan te isti dolar!

Krivulja neće biti doslovno kontinuirana u uzgonu prema gore – u 55 godina našlo ih se i 11 s povratom u minusu, manjem ili većem – ali na dugi rok je se može aproksimirati kao kontinuirani uzgon.

Big picture: ukupni povrat neće, ne, biti na onoj negativnoj nuli osim u kraćim intervalima, debelo kompenziranima puno duljim intervalima aprecijacije. U tome je logika isplativosti preplaćivanja i višekratnosti P/E koeficijenta, onkraj same logike adiranja godišnjih dobiti.

U redu, tko je onaj uloženi dolar otkupio recimo 2007., kada je vrijedio 54 $, do nagodinu mu je pao na 34 $ – izgubio je 37% svog uloga. Katastrofalan promašaj? Samo ako je dionice tada i prodao. Ako ih je ostavio kod sebe, već do 2012. će opet biti u plusu, do 2016. skoro udvostručiti ulaganje, a do danas ga ušesterostručiti (dvjema negativnim godinama unatoč).

Što samo po sebi nosi neke spoznaje o prirodi spekulacije. Govori se o riziku, kockanju, ali za onoga tko ima kakvu dobru lovu sa strane za staviti u S&P 500 i može si dozvoliti da bude strpljiv – neće se zaista raditi o riskiranju te love.

Sljedeća spoznaja koja se izvodi iz grafa 6 (truistička malo?): ha, pa to je par ekselans klasno pitanje. Dok pojedinačni investitori mogu dobiti ili izgubiti u spekulativnom klađenju, investitorska klasa će – kao klasa? – uvijek dobivati. Pripisuje se to trudu, stručnosti, istraživanju, znalaštvu, lucidnosti, agilnosti, itd. (čime se implicira da si je sirotinja sama kriva što je indolentna ili tupava i ne zna isto tako), ali u pitanju je gola matematika koja se nastavlja na postavke sistema i raspolaganje pasivnom imovinom za rentati.[2]

Igra zaista jest, kako se to zna reći, namještena. Gotovo je banalno to što kažem – jer svi već znaju. Everybody knows: the dice are loaded; the fight was fixed, the poor stay poor, the rich get rich.

Ako ćemo govoriti o klasi, govorit ćemo o rentijerskoj klasi – onima s dobrom lovom koja im može biti višak za oplođivanje, koju ne trebaju u svakodnevici i stoga može rentijerski "raditi za njih", raditi umjesto njih (u prijevodu: za njih rade svi koji takvim viškom ne raspolažu). No, toga je uvijek bilo – pa i u kumovanju Velikoj Recesiji prije sto godina. Kakve su se historijske okolnosti promijenile?

Klasa je preslaba riječ, radi se o kasti – neoliberalna financijalizacija, s izbijanjem rentijerskih rabota u prvi plan ekonomije, funkcionira kao P/E multiplikator, booster kapitalizma u njegovom temeljnom svojstvu generiranja nejednakosti.

Tabu tema: ne samo slovenska država. Razlika je samo da se to i pošteno napiše na zidove. (Fotografija: Ivan Cingel, Ljubljana)

WRITING'S ON THE WALL

Warren Buffett je poznat po kredu da mu je najdraži period držanja dionice – zauvijek. Fosilac ima najdulji mogući pogled unazad u svakoj sobi, a usvojili smo pouke dugog pogleda u retrovizoru: na dugi rok kasta ne gubi. Kad se sve zbroji i oduzme, ulaganja na burzi, sve i s povremenim gubicima, dugoročno šišaju – dokazala su, štoviše, znanstvena istraživanja – i inflaciju i državne obveznice i držanje keša u čarapi. Samo se ne smije biti nestrpljiv i lak na obaraču u prodavanju čim nešto šušne, padne ili skoči.

Buffett inače važi za bogaoca spekulantske branše – svi slušaju kad nešto ima za reći. Kako i ne bi, s obzirom na prosjek povrata od 20% godišnje, ili kumulativan povrat, u 6 decenija otkako je postao CEO Berkshire Hathawaya, od 5,5 milijuna %! Tako to biva kad se, neometano kratkoročnim fluktuacijama tržišne vrijednosti, ima privilegiju decenijama držati onaj dolar kojega se uložilo na primjer 1970. – i Buffett to zna bolje od ikoga.

Otkud onda da se tijekom '24 riješio dionica u vrijednosti, drž'te si vilice, 153 milijarde $ (36% ukupnog dotadašnjeg BH portfelja!)?[3]

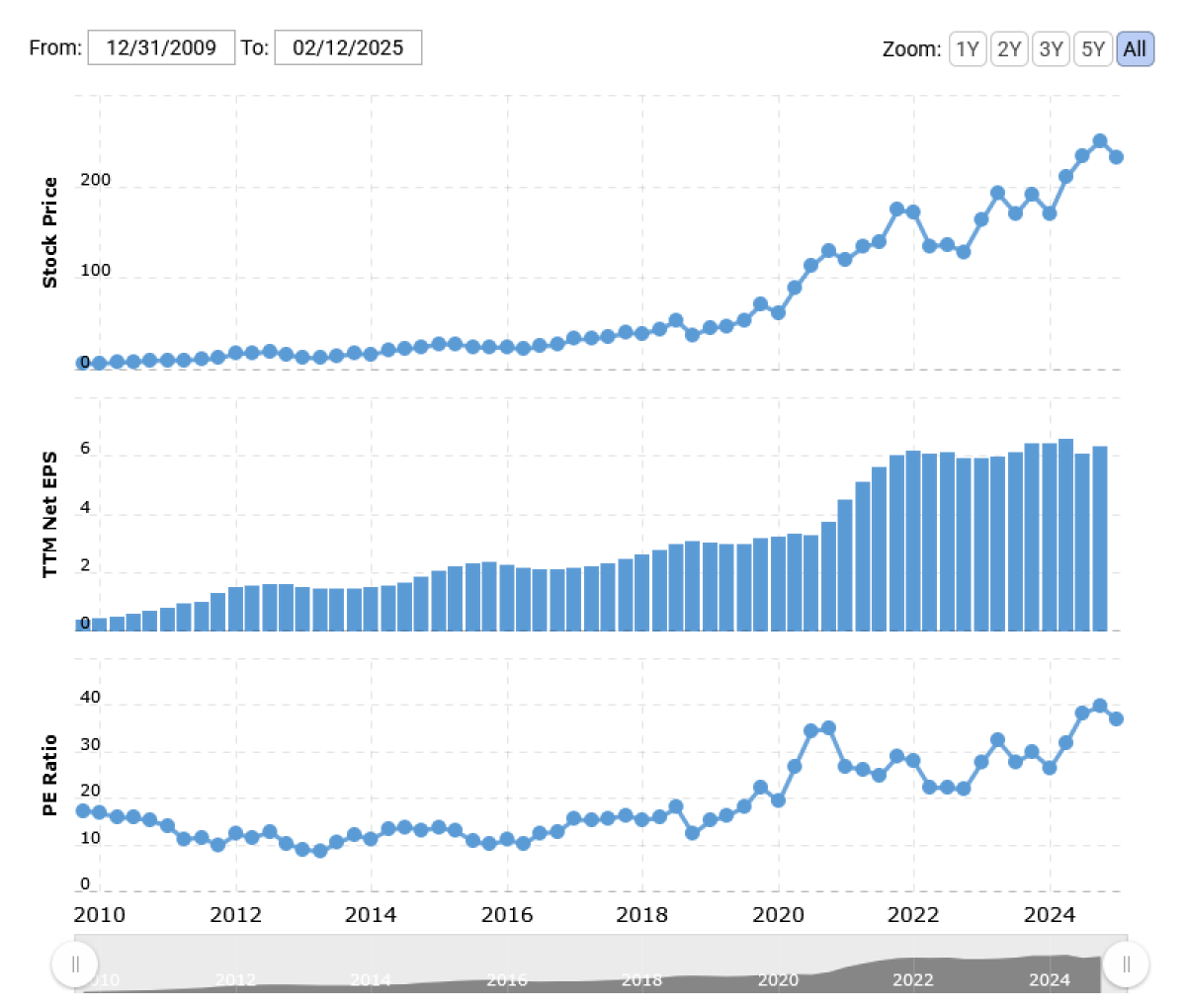

Da stvar bude zanimljivija, od toga se radi o 138 milijardi $ u dionicama Applea. Istaknimo da je Buffett Apple krstio kao "best business" te da je u njemu do lani držao doslovno pola svog portfelja. Pa što se dogodilo?

Nije tajna da je Apple već koju godinu u stagnaciji što se tiče neto dobiti. Ali dobro to. Nego takva stagnacija nikako ne opravdava P/E 39 i kapitalizacijski status najveće svjetske kompanije. Reći će i gola logika što to znači, ali hajde da citiram upućenije od mene: "Apple's price appreciation was driven solely by investor optimism, not earnings growth".

Graf 7 – Apple: cijena dionice, neto dobit po dionici i P/E koeficijent (izvor: Macrotrends)

Apple je danas nalik Tesli: prije svega financijska korporacija. Nije više naglasak na prodaji mobitela, već na oplodnji ulogâ investitora diljem svijeta koji svoja bogatstva jako vole držati u dionicama američkih tech giganata (jer je dolar globalna The Valuta i jer svijetom drma AI groznica), odnosno fear of missing out paćenika, koji sanjaju o tome kako će kupovinom njihovih hot dionica osigurati da mogu nagodinu u penziju.[4]

– And would you invest in Tesla? – No.

Kratko i jasno. Stari lisac Buffett na takvo što ne nasjeda.[5]

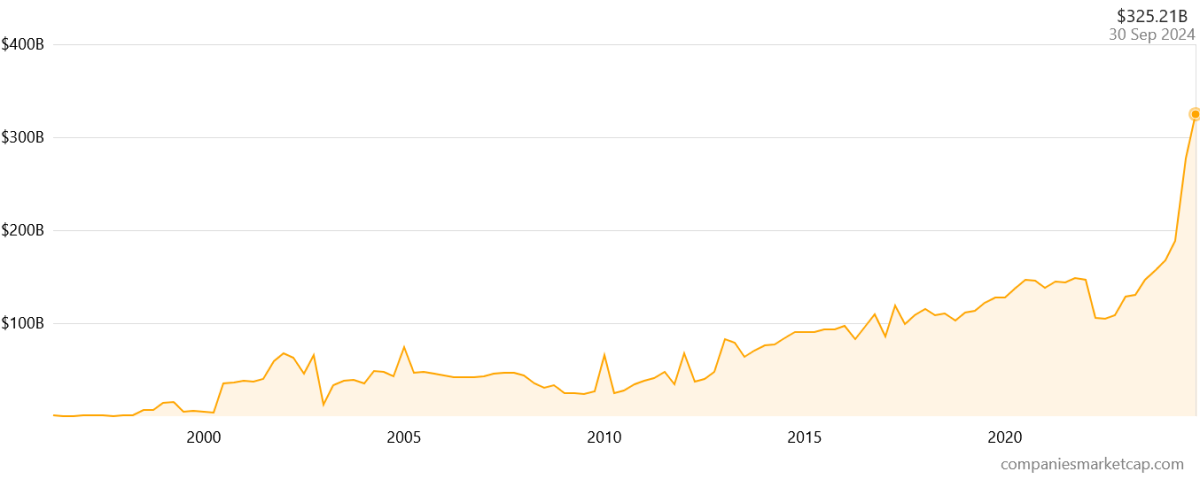

Ali što je onda učinio sa 153 milijarde koje je oslobodio? Prebacio ih sve u "keš", ni manje ni više![6]

Konteksta radi: BH je najveći svjetski holding konglomerat i jedina non-tech kompanija s valuacijom većom od bilijun $. Ali u kešu upravo drži trećinu svoje vrijednosti! Zvuči bizarno. To nikome još nije oplodilo novac.

Graf 8 – suma "keša" u posjedu Berkshire Hathaway (izvor: CompaniesMarketCap)

Naizgled nema smisla, naročito ne za one u ogromnoj lovi i koji si mogu dozvoliti beskonačno čekanje. Na tom gubitku prinosa, pri toj sumi uloga, takav igrač – kojem je k tome upravo oplodnja novca kroz dionice životna i poslovna mantra i koji ubire 20% povrata u snu – na stolu ostavlja puste milijarde. U čemu je stvar?

U tome da nije samo do Applea. A ni do programatske apstinencije pod stare dane. Eksplicitan je Buffett da će novac aktivirati ako ikako može, ako ga ima plasirati u išta. Samo što smo u baš takvom historijskom momentu u kojem eto nema. Nije vrijeme za investiranje – jer nema bagatele na burzi, sve precijenjeno. Valja čekati vrijeme "korekcije tržišta" za ubaciti se s planinom love i poharati tada, kada keš bude skup.

Op-op!

ŠTO SE IZA BRDA VALJA?

Uvriježenost da se na dionicama na dugi rok ne gubi učinit će periodično – izazivajući plimu optimizma i napuhujući balon – da se upravo počne na njima gubiti. Neko vrijeme barem. Dotle je došlo da je Buffett, okrenuvši na pesimizam, prestao čak otkupljivati dionice BH, na što je kroz prethodnih 6 godina utrošio 78 milijardi $. Pregršt je odličnih razloga (posve onkraj bilo kakve sentimentalnosti) zašto da kompanija kupuje nazad vlastite dionice i Buffett je koristio svaku priliku da to i čini – sve do lani. Vodi se i tu pravilom: samo ako nisu precijenjene. Do the math. Jesu i one, jer sve je. Ali kakva mora biti magnituda stanja kad je ustuknuo čak i od svoje "preferirane dionice"? Nešto se baš radikalno iza brda valja.[7]

Ne zove se bez razloga indikator koji mjeri stupanj u kojem je burza prenapuhana Buffettovim. U Fortune časopisu je 2001. dao naputak: "If the percentage relationship falls to the 70% or 80% area, buying stocks is likely to work very well for you. If the ratio approaches 200% – as it did in 1999 and a part of 2000 – you are playing with fire."

Prikazivao sam te grafove u tekstu o Tesli, pa da podsjetim samo: Buffettov indikator koji je za dot-com balona išao do 137% (odnosi se na sve izlistane firme u SAD), danas je na 205% BDP-a, dok je onaj koji je tada išao do 210% (s dodanim neizlistanim firmama) danas na 312%. Izvucimo zaključke.

Buffet je samo shvatio što i Marks. Bomba, buš pukla? Boom! Slijedi period šire ili opće deprecijacije. Padat će cijene dionica masovno, investitori će gubiti na uloženom.

Nisu njih dvojica jedini među trezvenijim menadžerima investicijskih fondova. Aktualno stanje je Ruchir Sharma u Financial Timesu nazvao "majkom svih balona" (nadirućom i ovaj put iz SAD, koje su "over-owned, overvalued and overhyped to a degree never seen before"), a Mark Spitznagel u Business Insideru "najvećim balonom u ljudskoj povijesti".

Michael Burry, poznat po tome da ima nos za detektiranje balona (protagonist knjige i filma The Big Short, proslavio se stomilijunskim klađenjem protiv nekretninskog balona dok su svi mislili da je lud), bavi se ovih dana – usred blistavog klimaksa S&P 500 indeksa – otkačivanjem pustih milijuna u američkim dionicama i ukačivanjem ih u razvaljene kineske. Seksualnu tenziju igle i USA balona, naime, intenzificira i top heavy problem pretjerane koncentracije: da top 25 kompanija čini preko pola, dok Mag 7 trećinu S&P 500 indeksa, a top 10 preko četvrtine svjetskog tržišta kapitala (čitav Wall Street tri četvrtine).

Graf 9 – sulud udio tržišne kapitalizacije Mag7 u S&P 500 (izvor: Isabelnet)

Kao još najrječitiji o magnitudi sam, međutim, sklon vidjeti uvid da je Buffett išao protiv temeljnog postulata svog pristupa (što čini nikad!), po kojem ne treba prodavati pri fluktuacijama dionice. Na dugi rok bi svejedno dobro zaradio, kaj ne? Zaista je gromoglasna ta činjenica da je procijenio kako će manje milijardi izgubiti na pretvaranju dionica u "keš" nego što bi izgubio na strmoglavljivanju vrijednosti dionica samo za to vrijeme dok recesijska ispuhanost bude trajala!

Sve vam se kaz'lo.

PITANJE OD MILIJUN DOLARA

Ne znači da je uputno držati dah. "The markets can remain irrational longer than you can remain solvent", upozoravao je Keynes.

Ne znamo kad će točno ni dodirom kakvog vrha igle balon prsnuti, ali možemo unaprijed znati nešto drugo: kad prsne, neće stvarno najebati oni koji su do njega doveli i od njega se obogatili.

I Marks i Buffet i Sharma i Spitznagel i Burry i drugi neki magovi investicija koji vide kuda stanje s balonom vodi – nastupaju pritom iz pozicije zaštite ulagača za koje rade. Iz perspektive pak golorukog naroda bez rentijerskih perspektiva – taj je zaštitnički gard i opscen i bespredmetan. Ajme, siroti mali investitori, jest nam ih žao, šmrc.

Nadasve likvidni građani, pijani od burzovne propulzije, s naglaskom na AI pomamu, koji su previše stavili na precijenjene dionice, izgubit će prije ili kasnije dio vrijednosti svoje imovine, neke milijarde razlit će im se po podu, i neka im se razliju – ali agregatno gledano, proći će i opet lišo. Najebat će poneki ulagači (ponajprije oni koji su se pecali na hajpove i trendove), ali Kasta neće. Uslijedit će i opet bailouti, ponovo će centralne banke navaliti s quantitative easingom, itd. Igra je namještena i završit će kao i uvijek: sanacija ispuhanog balona doći će u vidu napuhivanja još većeg.

Nije za upozoravati investitore, već je za upozoravati na njih. I na one koji ulažu pijano i koji ulažu trezveno. Valjalo bi reaktualizirati Keynesov koncept "eutanazije rentijera". Smrt rentijerstvu, sloboda narodu. Gnjusnost spekulativnog plasiranja viška u imovinu koja će "raditi za tebe" po definiciji ne može biti ljudski poštena rabota – i baš sve o perverznosti sustava govori gola činjenica da se za to ne ide u zatvor.

Ne radi se samo o osjećaju za pravdu i poštenje, nego i o nečemu apokaliptički zlokobnijem, dok već posve izvjesnom. Propast svijeta očituje se u ovim ili onim pojavnim oblicima, ali u svim svojim ekonomskim, ekološkim i klasnim dimenzijama, neminovno slijedi iz ishodišne dimenzije: okolnosti da je financijalizirani kapitalizam eufemizam za ekonomsku konstelaciju skrojenu radi P/E koeficijenta, fikcije tržišne kapitalizacije. U tome je sadržan dubinski mehanizam destrukcije društva i planeta.

Pitanje o kojem sve ovisi ne glasi što činiti da ne napušu balon ponovo – jer napuhat će ga, to je unaprijed izgubljena bitka – već što činiti s konstelacijom u kojoj je to unaprijed izgubljena bitka. Pitanje od milijun dolara može postojati jedino kao radikalno: kako likvidirati Wall Street u svijetu kojim vlada?

Tekst je financiran sredstvima Fonda za poticanje pluralizma i raznovrsnosti elektroničkih medija Agencije za elektroničke medije za 2025. godinu

[1]Primijetimo na grafu 3, kad smo već tu, i da je brojka za 2022. u dobrom crvenom (-18,1%). U podlozi inflatiranja burzovnog balona stoji quantitative easing monetarna politika FED-a (i drugih centralnih banaka). Pokazatelji '22 padaju jer se politiku okrenulo u quantitative tightening – da se inflacija ne bi otela u hiperinflaciju, za ne plaćati žvake milijardama. Ali radilo se tek o tempiranom "primirju" burzovnog klasnog rata, za prebrojati ranjene i pokopati mrtve. Indeksi su se, unatoč tome što kamatne stope nisu ostale minimalne, brzo vratili u fazu uzleta, zahvaljujući nizu faktora: fiskalnoj politici koja kompenzira pražnjenjem 900 milijardi $ s glavnog računa U.S. Treasury, eskalaciji AI pomame, itd.

[2]U krajnjoj liniji, uvijek su tu kao zaleđe centralne banke, da po potrebi izmisle još malo sintetičke likvidnosti za ubrizgati u financijski sektor.

[3] Radi se o daleko najagresivnijoj rasprodaji u povijesti kompanije: iznos nikad prije nije prelazio 25 milijardi $ u jednoj godini.

[4]Sluđeni ovakvim mamcima: "Consider when Nvidia made this list on April 15, 2005... if you invested $1,000 at the time of our recommendation, you'd have $813,868!"

[5]Ako tko slučajno drži dionice Tesle ili Applea, meni nek ne vjeruje ništa, ali Buffettu bi baš i mogao: trenutak je za rješavati mu se tog zla. (Zapravo, ne! Neka se ne rješava, neka ih se čvrsto drži. Nismo ovdje da pomažemo u životu i na burzi klasnom neprijatelju.)

[6]Preciznije: "cash/cash equivalents (CCE) and Short-term investments". Još malo preciznije: budući da fizičku gotovinu napada inflacija, prebacio ih je u kratkoročne državne obveznice. Posudio milijarde državi, po povoljnoj tarifi. Što ne donosi visok prinos poput dionica (naročito ne kad je riječ o njegovom prosjeku), nego ima efektivnu funkciju "keša" koji je kamatno podešen taman toliko da ga inflacija ne jede.