-

Rimac nije blesav: zna da tamo gdje spekulant naiđe na kvalitetan hajp imat će jake osnove cijeniti da će zaraditi na toj dionici, da će valuacija u budućnosti ići prema gore, jer je hajp pridobio veće budale. Simpozij "karizmatičnih osnivača" TM Foto: Mate Rimac/Facebook

Rimac nije blesav: zna da tamo gdje spekulant naiđe na kvalitetan hajp imat će jake osnove cijeniti da će zaraditi na toj dionici, da će valuacija u budućnosti ići prema gore, jer je hajp pridobio veće budale. Simpozij "karizmatičnih osnivača" TM Foto: Mate Rimac/Facebook

Tesla je 29.1. objavila financijsko izvješće za zadnji kvartal 2024. Nije dobro: na godišnjoj razini, prodaja auta je od preklani do lani pala za 6%, a neto dobit za 52%. Na kvartalnoj razini prodaja auta je pala za 8%, a neto dobit za (pazi kakva brojka!) – 71%.

Sve u svemu, pad profitabilnosti je bio impresivan tijekom čitave godine, s posebnim gravitacijskim ubrzanjem prema dolje u zadnjem kvartalu.

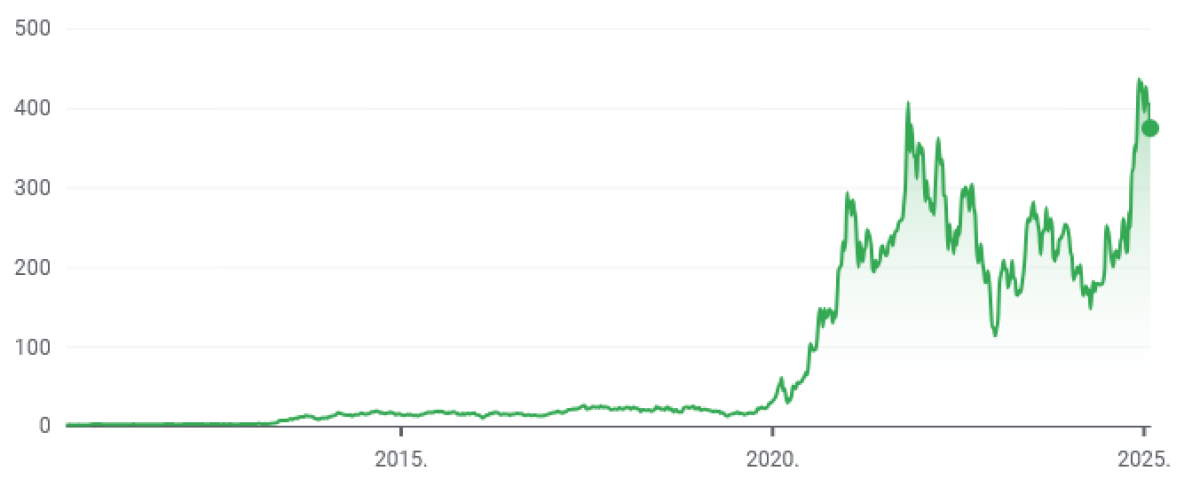

Samo još jedna informacija. Dobro, dvije-tri. Elon Musk je tijekom godine postao najbogatiji čovjek na svijetu – imovina mu je abnormalno skočila, sa 195 milijardi $ prema godišnjoj top listi iz 2024. na današnjih 405 milijardi prema real-time listi.[1] Zahvaljujući i tome što je cijena Tesline dionice porasla za 103%! (Kako, kvragu?) I ne samo to – nego je i opet porasla u prvim danima nakon tako katastrofalnog izvješća, čim je objavljeno! (Kako to, kako to?)

Graf 1 – vrijednost dionice Tesle zadnjih dana januara (izvor: Nasdaq)

Vrijednost Tesle – povukao je paralelu početkom (n)ove godine analitičar i novinar Ben Norton – biva veća od kumulativne za niz svjetskih predvodnika i čitavih konglomerata auto industrije: Toyote, Volkswagena, BYD-a, Daimlera, GM-a, BMW-a, Forda, Stellantisa, Honde i SAIC-a.

Samo Toyota godišnje proizvede i proda više od 10 puta više auta nego Tesla. Ali zato je Tesla (1,2 bilijuna $) na tržištu kapitala četiri puta veća od Toyote (0,3 bilijuna $). Kako? Stvar nema nimalo smisla.

Neizbježno pitanje: što bi uopće bila vrijednost neke kompanije? Kako se to utvrđuje?

MJERENJE ROGOVA

Često slušamo o Infobipu i Rimcu kao našim "jednorozima", što bi definicijski značilo da vrijede više od milijardu $ (pa sve cvatemo kao Hrvati, milo nam čuti). Ali i opet: što to znači da vrijede? Batalimo složene metode valuacije poduzeća, ovdje se to odnosi na prostu formulu tržišne kapitalizacije: broj dionica puta cijena dionice. Ili za startupe koji još nisu izlistani na burzama: procjene brojki pri prvoj javnoj ponudi dionica.

Rimca i suvlasnike Infobipa redovito nalazimo i na top listama najbogatijih milijardera iz regije. Ništa čudno, visoka tržišna kapitalizacija kombinata piše im se u net worth lično.

Top deset regije na isteku 2024. (izvor: Lider / Nedeljnik)

Nisu prvi ni jedini. I Trevor Milton se posredstvom svog startupa Nikola proslavio pa masno obogatio. Tim slijedom zapravo – obogatio se startupom otuda što se proslavio startupom. Uspješno prodavši svijetu par masnih prezentacijskih laži, stekao je medijsku slavu, brendirao se tako, na konto čega i "privukao" ulagače te potpisao partnerske ugovore s renomiranim markama industrije (Bosch, GM, Iveco, itd. – pa koristio njihov brand recognition za razbijanje sumnji i "privlačenje" još investicija. Postao je 2019. milijarder kao vlasnik preko 40% dionica firme najednom vrijedne 3 milijarde $, sa statusom "jednoroga". Na kraju balade osuđen je na zatvorsku kaznu.

Slučaj Nikola danas je notoran kao prevara koja se temeljila na obećavanju tehnoloških čudesa bez tehnologije iza toga. Revolucionarni kamioni koji se ne mogu pokrenuti (nevezanom slučajnošću slično onako kao ni Rimčevi robotaksiji). Nije mi namjera povlačiti paralele s ovim ili onim našim startupom, nego samo dati perspektivu o specifičnoj težini golog podatka da je netko milijarder na temelju tržišne kapitalizacije svog kombinata.

Kod velikog gubitaša Rimac Grupe nikad nije bilo transparentno koliko tu ima realne ekonomije i ima li je uopće – raščlanjivao sam već natenane što zapravo proizvodi, ne bih se ponavljao. A što zapravo proizvodi Infobip? Takt je udaren i prvi milijun nasmagan SMS-spamovima iz porezne oaze. Mnogo realno. I nadri-legalno. A i Infobip je, kao i Rimac, vječiti gubitaš (u minusu 38 + 155 + 209 + 227 milijuna €, zbrojeno 629 milja u zadnja četiri financijska izvješća). Pa je naša država mekog srca odlučila ljetos takve ljupke financijske bilance poduprti s 35 milijuna € izravne potpore.

Kad dubioze puknu u javnosti, čut ćemo kakvu nebuloznu foru, tipa pozivanja se na pozitivne EBITDA pokazatelje – što je prodavanje fore da profitabilno posluješ jer si u kao nekom plusu… prije nego odbiješ porez, kamate i amortizaciju! Radi se o cherry picking pokazatelju poznatom po tome da smišljen radi privlačenja ulagača – na ime potencijala kompanije da jednom nekad donosi dobit – no koji nije priznat kao mjerodavno računovodstvo.

S tim u vezi, naslušat ćemo se i onih uvijek istih refrena: nisu kao kombinat do sada bili usmjereni na generiranje profita već na "rast, inovacije i pozicioniranje za budućnost". Agresivno investiraju u sebe kako bi brže rasli, itd.

Lijepo. I zdravo u teoriji. Nije mi sad tema da preispitujem koliko i samo u teoriji. Treba ipak držati na umu o čemu je tu, dakle, riječ: o vrijednosti kompanije kao projekciji rasta dionica. Hipotetsko, kontrafaktualno klađenje na kompaniju – ali pažnja: kao ono što joj samo po sebi daje monetarnu vrijednost, odnosno vlasnike čini milijarderima.

RAZLUČIMO POJMOVE

O važnosti distinkcije unutar pojma vrijednosti tvrtke dovoljno govori potvrđena tendencija medijske manipulativnosti kroz brkanje pojmova – možda iz posvemašnje nepismenosti, a možda i hinjeno.

U listopadu 2023. doznali smo, na primjer, da je Hrvatska, kako je formulirano u naslovu Jutarnjeg, "11. najuspješnija država svijeta u ovoj propulzivnoj grani" (bolja "čak i od jedne Kine"). O čemu se radilo – Svjetska organizacija za intelektualno vlasništvo mjerila je vrijednost "jednoroga" u odnosu na BDP neke zemlje. Što je trivijalna razbibriga, budući da parametri valuacije "jednoroga" nemaju dodirne točke s parametrima BDP-a. Kao da mjerimo koliko Hrvatska ima olimpijskih medalja u odnosu na BDP. Može služiti tek kao ilustracija (via relativno mali BDP) da smo mala zemlja, ali zato "najsportskija", ili pak mala zemlja za velike "jednoroge".

Zato nas je već par dana kasnije Bug svojim naslovom uvjeravao kako "dva domaća ICT 'jednoroga' čine 4,1% hrvatskog BDP-a", pozvavši se na event zvan Ekonomska kava HUP–a, gdje su upravo iz HUP-a istaknuli to tako. Formulacija iz naslova Bloomberg Adria: "Jednorozi Infobip i Rimac zaslužni za čak 4,1 posto hrvatskog BDP-a", također s navođenjem HUP-ove analize ICT sektora. Tumačenje koje je svoj konačan izraz našlo mjesecima kasnije, u naslovu Tportala "Priča o Hrvatskoj: Kako su dva jednoroga gurnula Hrvatsku ispred Kine u BDP-u". Apsurdnost tvrdnje posljedica je gubljenja u prijevodu ključne riječi share iz naslova s The Recursive: "How Two Unicorns Pushed Croatia ahead of China in GDP Share". Ali ni izvorna formulacija nije lišena nebuloznosti, imajući u vidu da limes udjela u BDP-u dva apostrofirana privredna subjekta zapravo konvergira u nulu, sve i s rogom po subjektu.

Manipulacija se sastojala u podvaljivanju tržišne valuacije kao sinonima realne ekonomske aktivnosti (na stranu što je i BDP više nego problematičan indikator za to). E, pa po istom će nam principu brkanja pojmova i Tesla biti nekoliko puta vrijedniji, veći kombinat od Toyote.

Na što nas to, uostalom, podsjeća? Gdje li smo već vidjeli nešto slično? Kad je Nikola 2020. izašao na burzu, u roku tjedan dana vrijedio je 30 milijardi $. Za usporedbu, Ford je prethodne sezone prodao 5,5 milijuna vozila, uz prihod od 155 milijardi $, ali tržišna valuacija iznosila mu je 28 milijardi, dakle manje nego dojučerašnjeg startupa bez jednog jedinog funkcionalnog proizvoda.

Ne bih, kažem, povlačio paralele; tek ništa ne ukazuje na cijepanje unutar pojma vrijednosti kompanije – ili na specifičnu težinu "jednoroške" tržišne kapitalizacije – kao ovakav krajnji slučaj raskoraka između tržišne valuacije i realnog poslovanja.

Ima u svemu i fundamentalnije pitanje. Nikola je eto preko noći postao najveći svjetski proizvođač kamiona – premda nikada ne prodavši kamion, prodavši isključivo priču ulagačima. Što ako ulagači tu nisu toliko prevareni koliko im je upravo pruženo ono po što su svjesno i došli?

LILO K'O IZ KABLA PA NAGLO POJAČALO

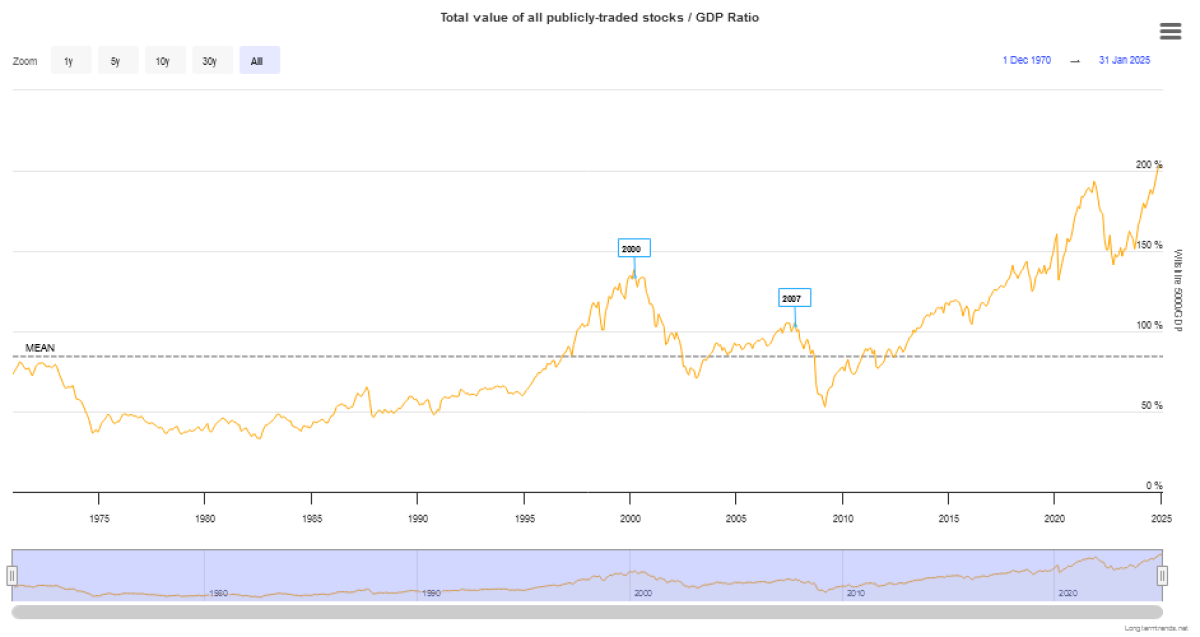

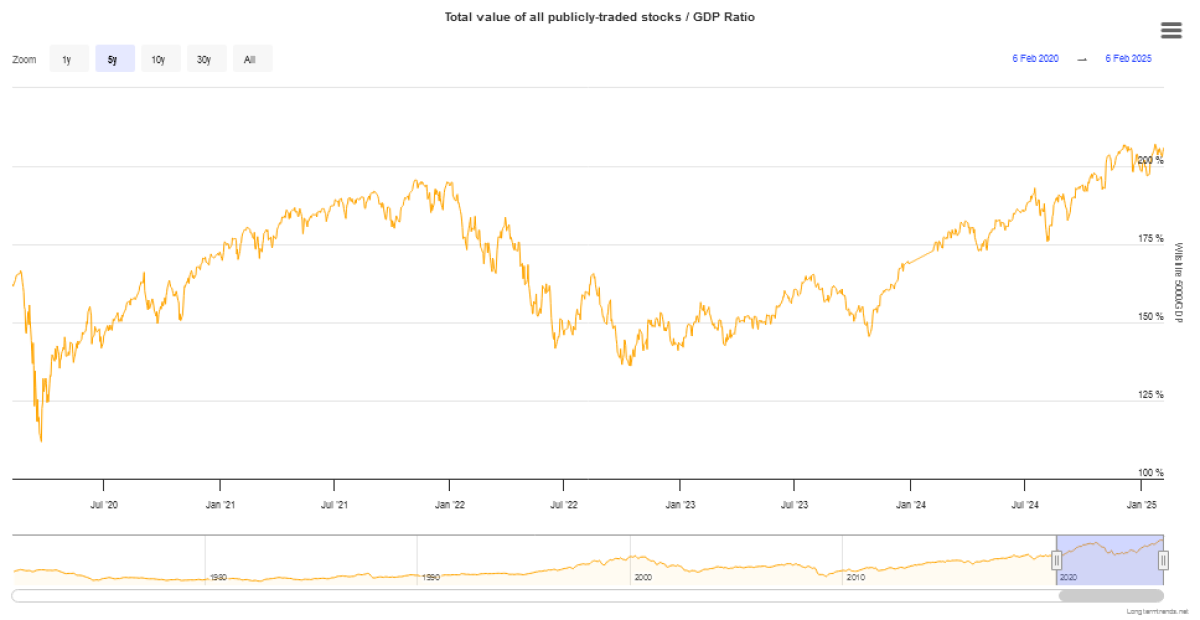

Kao aršin razdvojenosti fiktivne od realne ekonomije, pa makar i mjerene BDP-om, rabi se Buffettov indikator. Formula je prosta: tržišna kapitalizacija kroz BDP. Pokazujući mjeru prenapuhanosti dionica, pokazuje mjeru u kojoj je cjelokupno gospodarstvo balon. Valjalo bi malo prikočiti s ulaganjima – pozvao je na oprez 2014. Warren Buffet – čim ta brojka prelazi 100%. Na grafu 1 možemo vidjeti kretanje indikatora, s vrhuncima od 137% BDP-a za dot-com balona 2000., pa 105% za nekretninskog balona 2007. i – vežite se, polijećemo – 194% za pandemijskog balona 2021.

Graf 2 – Buffettov indikator svih dionica Wilshire 5000 burzovnog indeksa u posljednjih 55 godina (izvor: Longtermtrends, prema FED)

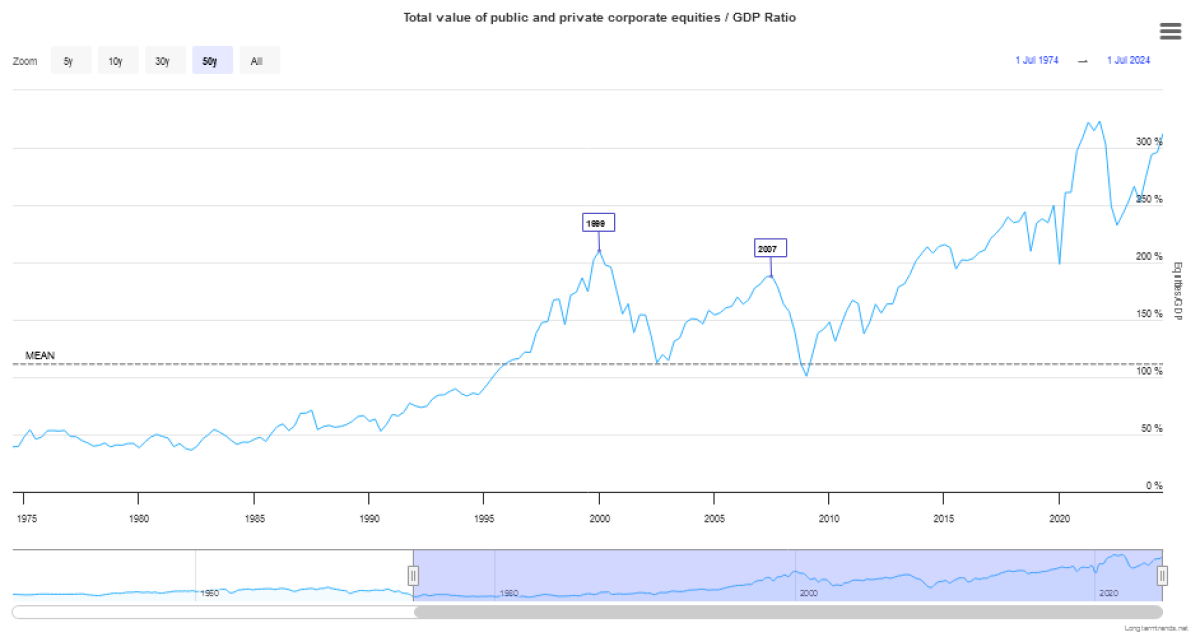

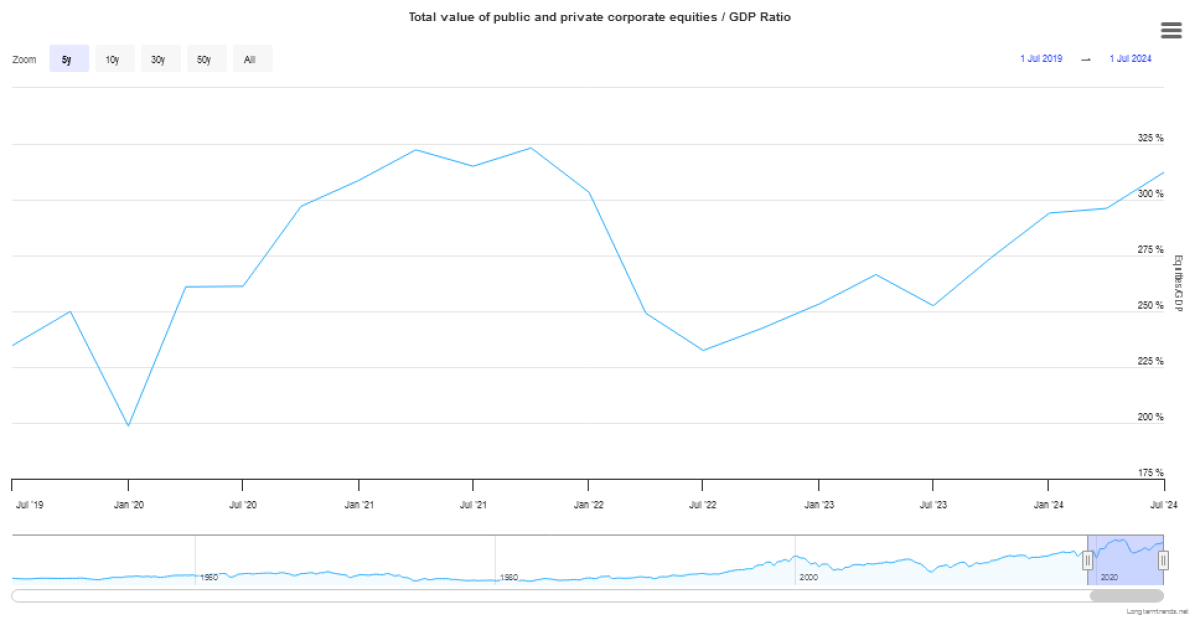

To se odnosi na firme izlistane na burzi. Uključimo li i one neizlistane – napose sve te nikole, rimce ili infobipe, s njihovom visokom tržišnom kapitalizacijom i cirka nultim udjelom u BDP-u – brojke po istom indikatoru još dobrano rastu: 210% na vrhuncu dot-com balona, 188% za nekretninskog i 323% za pandemijskog.

Graf 3 – Buffettov indikator svih dionica u SAD u posljednjih 50 godina (izvor: Longtermtrends, prema FED)

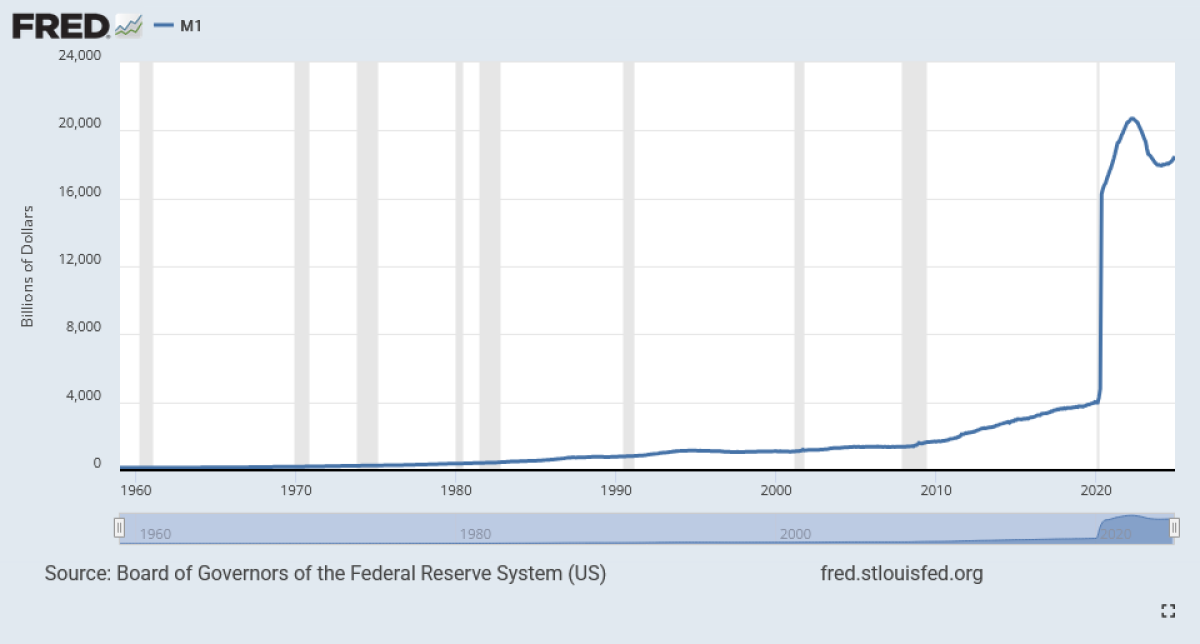

Prsnuće balona jednog pa drugog, s deflacijom do najniže ovomilenijske točke od 49% BDP-a 2009., nije nažalost donijelo svijest da nam gospodarstvo možda ne bi trebalo biti balon, već samo paniku da ga se što prije pokrpa i ponovo napumpa ekscesnom likvidnošću (easy money monetarna ekspanzija), po mogućnosti da bude i napuhaniji nego prije, nego ikad – sredstvima QE modela kao inflatornog udarništva bez premca. Radi se o emisijama fiktivnog novca kojim centralne banke, s američkim FED-om na čelu, pune ne toliko realnu ekonomiju koliko krvotok financijskog sektora i, ultimativno, rentijerske džepove.

Po oba buffetovska grafa gore vidimo: pandemijski balon je fino prešišao sve prethodne. Za prijatelje: everything bubble. Tako je nazvan jer je kišurina "naprintanog" novca (lila tijekom postrecesijskih 10-ih pa naglo pojačala 20-te) dozlaboga inflatirala svaku vrstu imovine i spekulacije: nekretnine, dionice, obveznice, kriptovalute, fintech, HFT, SPAC-ove... Anything goes.

Graf 4 – M1 masa dolara u kolanju (izvor: FED)

IMA LI VEĆE BUDALE?

Što je to kriptovaluta? Idealno ostvarenje onestvarene ekonomije. Greater fool theory: nije pitanje mislim li naivno da ono što kupujem po danoj cijeni stvarno toliko vrijedi nego mislim li da ću moći to prodati još većem naivcu od sebe, po još većoj cijeni. Dok god mogu, nisam uopće budala dok se pravim naivan – samim time što postoji veća od mene.

Što je to SPAC? Prazan privredni subjekt (doslovno: bez ikakvog poslovanja i vrijednosti) kao model zaobilaženja izravnog izlistavanja asocirane tvrtke na burzi – i kroz to oblik burzovnog ulaganja na slijepo, obavijenog svakovrsnom maglom. Triput pogađajte kojim je modelom na burzi izlistan Nikola. Prethodno rijetko upražnjavan, opskuran model, u sezoni 2020/21. je detonirao popularnošću. Kako to? Ha, i dotok novca u krvotok financijskog sektora je baš tada detonirao preko svake mjere – da nije imalo kakve veze s time?

Kompliciranije biva na tržištu kapitala od prosto traženja prilika za ulaganje u nešto ekonomski solidno. Da bi maksimalizirale povrat na fiktivni kapital banke i fondovi nije da samo spekulativno ulažu u ovo ili ono, nego se i igraju meta-spekulacije, financijskim derivatima, kladeći se hoće li cijena ovoga ili onoga padati ili rasti. Procjene govore o vrćenju bilijarde $ u tom klađenju, što je iznos desetak puta veći od globalnog BDP-a (!).

Ne zanima njih da šacuju vrijedi li nešto realno, nego mogu li zaraditi na kretanju tržišne valuacije, pri čemu dobro znaju da to nije nužno funkcija realne vrijednosti. Kunst je u projekciji rasta dionice, odnosno klađenju na njen pad ili rast. Hoće li valuacija ići na gore? Još jednom: valuacija, ne realne poslovne bilance. Kredom Howarda Marksa: "Good investing doesn't come from buying good things, but from buying things well."

Taman i čistu prevaru poput Nikole se onda može racionalno (a ne tek propustom da se malo istraži) ocijeniti kao dobru priliku za zaradu. Dok god imamo razloga kontati da će se naći većih budala.

Činjenica je da su se milijarde ulagale u svakojakog Nikolu, katkad i na bazi doslovno ničega doli prijesnih laži ili teškog besmisla. Sjećate se prepametne e-magle poput Bellabeata (čak je i Index pisao kako je "vjerodostojnost zapanjujuće visoke vrijednosti tvrtke na klimavim nogama") ili možda "pametnog" sokovnika Juicero – tko ga je kupio za 700 $, mogao je napraviti isto što i golom rukom i to ga je koštalo još samo 8 $ po čaši. "Takva se, eto, kolosalno besmislena ideja imbecilima učinila vrijednom 120 milijuna $ ulaganja" – nije mogao k sebi doći Boris Dežulović, shvativši da su financijeri i bankari "120 milijuna $ mrtvi ozbiljni uložili u Wi-Fi sokovnik s aplikacijom za mobitel". Pitajmo se, pitajmo: koliko je ta masovna lakoća na obaraču povezana s ovomilenijskim kontinuitetom easy money monetarnih politika, sve drastičnijih i drastičnijih – s pretvaranjem uporne, neumoljive kišurine u opći potop za everything bubblea?

Kad se politika centralnih banaka sastoji od imperativa upucavanja monetarne fikcije šakom i kapom te kupovanja imovine kao da nema sutra, s ciljem u sumanutoj aprecijaciji, i opća jagma da se investira u bilo što prelazit će sve granice, uključujući i onu elementarne zdrave pameti.

MAGLA SVUDA, MAGLA OKO NAS

Kao i kriptovalutama, SPAC-ovima treba pridati simptomatski značaj. Spominjao sam ih na ovom portalu preklani, iznoseći tezu da naša dika Rimac ne samo što ne prodaje hiperautomobile, nego je i famozna proizvodnja komponenti (koju me samu po sebi ne zanima problematizirati) pretekst za proizvodnju hiperrealnosti. Ili popularno: simulacijske magle. A baš magla je taj konjunkturni artikl, predložio sam, koji stoji iza rasta dionica do "jednoroškog" statusa. Nije Rimac ulagački kapital "privukao" magli unatoč, već zbog magle – upravo je to ta tražena roba u koju se spekulanti otimaju uložiti, posve svjesni da se radi o simulaciji.

Rimac je foru prikupljanja pokupio koju godinu ranije nego Milton (izvor: Školska knjiga, udžbenik Svijet tehnike za 5. razred osnovne škole)

Odavno je Jean Baudrillard ustanovio, potom i Naomi Klein elaborirala, da živimo u političkoj ekonomiji znaka. Pustimo alvu, ništa tako ne ide na postfordističkim tržištima (kapitala) kao brand equity. Učinjenost od znaka – od logotipa, dizajna i marketinga – robe po sebi. Marketing ne oglašava proizvod, već marketing jest taj proizvod.

"Woz was the innovator, the inventor. Steve Jobs was the marketing person" – reći će svjedoci, podvlačeći "his design talents", no dodajući obrat: ne u inženjerskoj inovaciji, nego upravo u dizajnu i jest ono što Apple čini Appleom! I u logotipu, da dodam. Zato je Jobs prepoznat kao ključan čovjek i ikona kompanije. Trasirao ju je na put besprimjernog uspjeha (dan-danas jedna od Mag7, Magnificient Seven kompanija), učinivši od marketinga tehnologije robu samu po sebi, koja diže cijenu primarnom proizvodu dolazeći s njim u paketu kao roba uz robu.

Isposlovao si je, štoviše, status globalne kulturne ikone i life-coach gurua. Nadri-mudrosna personalizacija "karizmatskog osnivača" ne biva puka manira, nego dodaje na promotivnoj i monetizacijskoj probojnosti proizvoda; dok prateći propagandni pogon nameće (est)etiku menadžerskog self-helpa kao poprilično hegemonski hipsteraj.[2] Jobs nam dođe heroj postfordizma, ali i rodonačelnik arhetipa pseudo-inženjerskih inovatora. Tom tipu prodavača biva naročito stalo da ih se percipira kao inovatore, pri čemu se inovacija odnosi na pretvorbu tehničkog proizvoda u političku ekonomiju znaka: ušminkanog dizajna, mistifikacijskog marketinga i inflatirane cijene dionica.

Što li ono proizvodi pseudo-inženjer Mate Rimac? Medijskog Matu Rimca. Da su bolidi puki izlog (showroom) – to on naglašava i sam. Nisu, međutim, izlog onako kako naglašava, tj. kao izlog za komponente – jer kupce komponenti teško da treba prvo zabljesnuti predstavom za široku javnost. A i prava, velika lova nije u proizvodnji komponenti, već upravo u proizvodnji hajpa, kao samom svom rezonu. U proizvodnji kontinuirane, neumoljive kampanje priče o sebi, PR imidža, čime vlastito ime pretvara u znak, brand equity, financijski derivat MateRimac™. Zato i mora, na prvu paradoksalno, muljati o ludilo prodaji bolida istovremeno dok ih priznaje kao tek izlog. Rimac nije blesav: zna da tamo gdje spekulant naiđe na kvalitetan hajp imat će jake osnove cijeniti da će zaraditi na toj dionici, da će valuacija u budućnosti ići prema gore, jer je hajp pridobio veće budale.

Nortonova teza ide istim tragom. Tesla je, tvrdi, što i Bitcoin, a ne što i Toyota. Za razliku od Toyote, radi se o primarno financijskoj firmi koja se krije iza proizvodnje.[3] Isto je ustvrdio i Ed Niedermeyer, autor knjige o Tesli ("a stock promotion company that is increasingly, implausibly masquerading as a car company"). U redu, proizvede se po tim pogonima i nekakvih vagona auta, ali nije time kompanija na burzama došla do statusa The Kompanije, jedne od Mag7. Glavni artikl je financijski proizvod zvan dionica Tesle – tu investitori parkiraju svoju lovu jer očekuju da će opet i opet detonirati prema gore. I uopće ne zbog automobila kvalitativno ni kvantitativno, pa, kao, unatoč gustoj marketinškoj magli koja sve obavija, već – ElonMusk™ – baš zbog magle.

HISTORIJATI OPSJENARSTVA

Zlatnom mladiću za potrebe prve firme bogati i kompromitantni tata kobajagi nije osigurao previše početnog kapitala (odakle li nam zvuči poznato taj narativ?). Svakako se zna da je psiho oduvijek upadao u sukobe s partnerima i sudioničarima, otuda što zainteresiran isključivo za šefovanje i samopromociju, s naglaskom na "vidljivosti" i personaliziranom PR-u kao poslovnom modelu. Sa sklonošću medijskom pripisivanju lažnih zasluga osobno sebi, kao i obećavanju brda i dolina dok oni koji rade s njim znaju da priča bajke. Nalazili su da time ugrožava kompaniju, jer nisu još bili prokljuvili da se upravo u tome sastoji receptura uspješne tržišne kapitalizacije za novi milenij.

Musk je šemu napravio od paradiranja po medijima i obećavanja transformativne tehnologije (u čemu se, talentom pijavice, prikrpeljuje ozbiljnim ljudima koji je razvijaju), uz potenciranje priče o privlačenju ulagača, s obaveznim isticanjem tog momenta kao – fake it till you make it – metode privlačenja stvarnih ulagača (radilo se o periodu dot-com balona, što nije informacija bez značaja u tom smislu).

Povucimo metodološku paralelu. Pozabavivši se historijatom Rimčevog opsjenarstva, opazio sam lajtmotiv koji se ponavljao od nastupne predstave: busanje već imanjem narudžbi za razne spektakularne projekte, kao dimnom zavjesom kredibiliteta za priču koja bi inače zvučala kao Dunning-Kruger. Dabome da o tim navodnim narudžbama ili ne bismo nikad više ništa čuli ili su se matematičkom izvjesnošću kontradikcija potvrđivale kao izmišljotine – ali tko da vodi evidenciju? Mediji nisu odrađivali svoj posao – angažirani umjesto toga na fanfarama – i tako je golobradom Mati simuliranje kredibiliteta prolazilo kao metoda ostvarenja onoga što je u svemu pravo polje poslovne aktivnosti: privlačenje ulagača i subvencija, koje čitavo stoji na e-simulakrumu. U sljedećem navoju samoostvarujuće spirale, medijska halabuka o privučenim ulagačima (subvencije se pritom prešućuje, odnosno muljatorski negira ili minorizira) postaje sama po sebi instrument privlačenja ulaganja. To je ta šema.

Musku se u par navrata posrećilo: ove su mu prve firme, pri njegovoj maknutosti u stranu ili čak otpuštenosti u svojstvu CEO-a – njemu samom, dakle, unatoč – kod utapanja u veće koncerne donijele fine milijune kao dioničaru, čime sam postaje operativan kao krupniji investitor.

Na svoje će doći ulagačkim prikrpljivanjem osnivačima Tesle te prezentiranjem sebe za osnivača. Bilo mu potrebno radi uvjerljivosti u brendiranju stilom jobsovskog pseudo-inženjera, idejnog spiritus movensa, velikog vizionara tehnologija budućnosti, koji ih osobno koncipira pa obznanjuje svijetu u vidu prezentacijskog spektakla. Ulogu Teslinog jobsa je isprva glumio jedan od dvojice osnivača, ali kako je to rola koju je Musk rezervirao za sebe, završilo je na sudu radi šikaniranja i izgurivanja prethodnika iz firme (s kojim je onda otišao i drugi osnivač). U sklopu nagodbe je Musk isposlovao da smije javno lagati o sebi kao osnivaču.

Nakon što je 2008. preuzeo ulogu CEO-a, big break je imao zahvaljujući kreditu US Department of Energy od 465 milijuna $ (Teslino izvješće je taj zajam označilo presudnim za osovljavanje kompanije na noge). Da bi ga, kao tada slabo likvidan startup, imala uvjete dobiti, za dokazati da ima kapacitete za proizvesti traženo, valjalo je prvo osigurati partnersko zaleđe. Riješio je Musk kvaku 22 tako što je smuljao Daimler o tobože već osiguranim financijama, premda, kako svjedoči Niedermeyer, nije još bio ni aplicirao za kredit; tek će i moći aplicirati na temelju Daimlerove infrastrukture (+ 50 milijuna). Kako se to ono zove? Korištenje brand recognition proteze etabliranog partnera – a i same subvencije dobivene posredstvom proteze – za daljnji PR i privlačenje još investicija. Nisu ni Rimac ni Milton šemu isisali iz prsta.

Pseudo-inženjer Mate Rimac™ (Facebook)

Lopovska scena iz '18: Musk je 'ladno na twitteru oglasio kako razmišlja o micanju Tesle s burze pri cijeni dionice od 420 $ – dometnuvši da su, pogodite što, financijska sredstva za to već osigurana. Problem je samo što je, sudski dokazano, lagao o toj osiguranosti. Školski primjer manipuliranja cijenom dionice putem (para)medijskog utjecaja kulta ličnosti koji je ciljano stvarao.

Kako pravda Tesla svojim ulagačima činjenicu da je Muskova plaća 18 tisuća puta veća od one prosječnog zaposlenika? Tvrđenjem da toliko i vrijedi kompaniji! Evo čime: "contributing to vehicle engineering and design, raising capital for us and bringing investors to us and raising public awareness of Tesla". Jobsovska posla, ukratko: sve tri navedene stavke su čista politička ekonomija hajpa: glumatanje tech lorda, privlačenje ulagača, personalizacijsko brendiranje "karizmatičnim osnivačem".

Mit o Elonu Musku, poput bližeg nam mita o Mati Rimcu, kao jezgra tržišne valuacije kombinata. Formula glasi: da bi Tesla držala tu vrijednost, ljudi moraju nastavljati vjerovati u mit o Musku.

Mora mu se priznati da je ozbiljno nadaren kao manipulator, smutljivac i nabiguzica. Kako onda kriviti Miltona – kad mu je sistem pokazao da nagrađuje takve? Pa i Musk je stoput hvatan u bezočnom laganju i prezentacijskim bajkama, u vezi kojih se poslije pravi nevješt kad ih ne ostvari; kakvim spinom svako neispunjeno obećanje preokrećući u potvrdu skorog neviđenog podviga, koji evo samo što nije i promijenit će svijet. Nikola nije nego Muskov poslovni recept doveden do njegove čiste esencije. Kako mu uopće objasniti zašto on trune u zatvoru dok je Musk ne samo na slobodi nego i najbogatiji čovjek na svijetu, k tome čovjek iznad zakona, ustava i države.[4]

PLIMA OPTIMIZMA

Stupanj precijenjenosti ili podcijenjenosti dionica neke kompanije pokazuje se P/E koeficijentom – stavljanjem u odnos cijene dionica (price) s neto dobiti kompanije (earnings).[5] Ako je koeficijent visok, znači da tržište kapitala vrednuje dionice više od mjere u kojoj firma aktualno generira dobit – i obratno.

Precijenjenost ili podcijenjenost, prošli smo to već, ne podrazumijeva glupost ulagača, ne znači lošu i neinformiranu procjenu, neku neodrađenost domaće zadaće, već se radi o projekciji budućih bilanci u izvješćima. Ako sam spreman platiti dionicu više nego što je ta firma aktualno profitabilna, ne znači da sam dileja od ulagača, nego da imam osnove vjerovati kako će ista firma ubuduće donositi bitno veću dobit (te će joj stoga i dionica bitno rasti). Isto tako, ako dionica vrijedi puno manje nego bi se mislilo s obzirom na aktualnu profitabilnost firme, ne znači nužno da radimo dobar posao ako je kupimo, nego da investitori ocjenjuju kako će profitabilnost firme ubuduće padati. P/E koeficijent je funkcija optimizma ili pesimizma o daljnjem razvoju stvari s kompanijom – to je ono što esencijalno pokazuje.

Sigurno ste primijetili da Rimac periodično voli podcrtati nebitnost bilanci dobiti ili gubitka iz svojih izvješća; npr. u maju 2023.: "zašto je to sve nebitno? Zato što su investitori samo u zadnje dvije godine uložili 700 milijuna eura keša u firmu. I da je, teoretski, gubitak iznosio 200 milijuna eura (umjesto 70 milijuna koliko je iznosio bez korekcije udjela u BR) – to je stvar tih ljudi koji ulažu svoj novac u firmu i znaju zašto to rade. Ima li firma gubitak od 540 milijuna kuna ili dobit od 644 milijuna kuna, nema nikakvog utjecaja na nikog osim vlasnike." (Mora da je zato Milton i završio u zatvoru – što je utjecaj na vlasnike irelevantan.)

Mogli bismo Rimčevu tiradu interpretirati kao hvaljenje P/E koeficijentom. Poručuje nam dika suštinski: to što mi je koeficijent odletio u beskraj, budući da mi je dobit nepostojeća, ili točnije u minusu (prethodno zilijunskoj subvenciji za robotaksije), svjedoči nešto jako dobro o mom kombinatu – da investitori imaju razloga računati s budućom eksplozijom profitabilnosti (možda baš slijedom zilijunske subvencije, ha?).

Kao što su i iz Infobita podcrtavali da su gubitaši čisto zato što puno ulažu u Rast & Razvoj. S implikacijom velike poželjnosti na burzama kad Narastu & Razviju se. I daljnjom implikacijom da nam njihov beskrajan P/E koeficijent, budući da je dobit u teškom minusu, treba shvaćati kao pohvalan znak, prepoznatost da nešto jako dobro rade trenutnoj neprofitabilnosti unatoč.

Tako bi to bilo u teoriji. Samo, zašto onda Buffett alarmira kolege investitore na opći oprez ukoliko agregatna tržišna kapitalizacija naraste preko visine BDP-a?

Visok P/E koeficijent neke kompanije možemo interpretirati i kao prostu prođu za šuplje dionice. Neka košta tu cijenu na temelju golog hajpa, bez pokrića (Nikola kao ekstreman egzemplar). Tamo gdje se sve bazira na prodavanju svijetle budućnosti, medijska slika važnija je od aktualne stvarnosti. Okej, nije bitno je li firma nešto ostvarila ili nije, možda joj slijede velike stvari u futuru, ali u sljedećem koraku nije bitno ni je li joj budućnost zaista svijetla; bitno je samo održavati sliku o tome.

I opet se neće nužno raditi o naivnosti investitorske klase kojoj je prodana puka slika. Kupili su je svjesno kao ulaganje u puku sliku.

Financijalizirani kapitalizam odlikuje naročito svojstvo: instantno ostvarujuća moć gole projekcije. Obećanje buduće profitabilnosti – podvucimo još jednom taj nukleus ekonomske konstelacije oko nas – postaje sadašnje bogatstvo. Posrijedi je spomenuta spirala samoostvarujućeg proročanstva: mogućnost računanja s budućim rastom cijene dionica nosi odmah danas povećanje potražnje za njima i profitiranje na tom povećanju onih u njihovom posjedu. Ulagači mogu imati računicu na osnovu same aprecijacije dionica, koja se smiješi već na temelju prodavanja svijetle budućnosti. Kombinati kao Rimac ili Infobip će u nekoj perspektivi biti turbo profitabilni ili neće nikad biti, čut će se još, ali njihovi manje ili više karizmatični osnivači se svakako, već godinama unazad, vode kao milijarderi, a što Matan reče, ne žale se ni ulagači.

Tko im to omogućuje? Centralne banke koje upumpavaju fiktivan easy money u banke i investicijske fondove, pače u imovinu izravno, dižući cijene na sve strane. Što je drugi način da se kaže: omogućujemo svi mi koje dere inflacija. Mahom narod lišen viška likvidnosti za parkiranje u dionice i nekretnine.

Raširena prateća pojava je da se – nasuprot teoriji po kojoj P/E leti u nebo uslijed kvalitetnog razvojnog eksploziva – od tržišne kapitalizacije radi cilj sam po sebi.

STRATEŠKO OKRETANJE OD PROFITA

Prema najsvježijim podacima (od 7.2.2025.), Toyota vrijedi 294 milijarde $, a P/E joj iznosi 7,4. Što bi značilo da je dionica 7,4 puta skuplja od godišnje zarade koju nam nosi, tj. da ćemo uloženo isplatiti za 7+ godina ukoliko nam bude nosila aktualan godišnji prinos. Ili za manje ako prinos u budućnosti poraste – to je ono na što se zapravo i kladimo kupovinom dionice.

Tržišna kapitalizacija Mag7, dramatično napumpana QE rapsodijom 20-ih, redom je puno viša od Toyotine: u bilijunima $, najveći je Apple (3,51), zatim Nvidia (3,15) i Microsoft (3,09), pa Amazon (2,51), Alphabet (2,35), Meta (1,8) i konačno Tesla (1,17).

Na temelju čega je Toyota 4-11 puta manja firma? Ne radi se toliko, ili nikoliko, o razlici u aktualnoj veličini poslovanja, već u projekcijama rasta. Po P/E projekcijskoj napumpanosti, naime, Toyotin koeficijent drastično je manji. Alphabetov iznosi 24,8; Metin 29,5; Microsoftov 33,5; Appleov 37,1; Nvidijin 50,7; Amazonov 51,2. A Teslin? Sjedite li? Teslin iznosi – 183,6!

Očekuju li dioničari prinose poput aktualnih naredne 184 godine? Ili da će prinosi do te mjere narasti da se neće raditi o stoljećima? Koliko je samo hajpa bilo potrebno za toliko nabiti projekcijsku cijenu?

Primijetimo i da se Tesla po više osnova zapravo ne uklapa u Mag7. Sa svojih je 1,17 bilijuna $ kapitalizacije ogromna, ali cirka duplo ili troduplo manje ogromna od ostalih 6. Da ne bismo trebali govoriti o Mag6? A pogotovo se izdvaja ovim četverostruko ili osmostruko većim P/E-om čak i od te ekipe, koja galopira na globalnom čelu. Ne samo što je Alphabet duplo veći, nego će mu za tih 2,35 bilijuna kapitalizacije realno poslovanje trebati biti precijenjeno "samo" 25 puta, dočim će Teslino morati biti čak 184 puta za 1,17 bilijuna. Je li firma manje ili više magnificient ako joj je veličanstvenost sva u P, a ne u E?

Pseudo-inženjer Elon Musk™ (Foto: Wikimedia)

Odudaranje od ostatka ekipe podvlači magnitudu do koje se radi o precijenjenosti rastavljenoj od realiteta, potvrđeno brojkama. Budući da neto dobit Tesle ni izbliza ne pokriva tarifu Tesline dionice, može se reći da je ime faktora 184 koji dovodi do veličanstvene brojke od 1170 milijardi – gola mistika paprene cijene napuhane na mistici isproduciranog kulta ličnosti ElonMusk™-a.

Na istu stvar možemo ukazati i kompariranjem s Toyotom. Tesla je veća 4 puta, ali joj je P/E koeficijent 25 puta veći. Kad bismo u toj mjeri precjenjivali Toyotino realno poslovanje, bila bi višestruko veća od bilo koje kompanije na svijetu, čak i Apple ostavljala u prašini.

E, ali postoji i dobar razlog zašto se nju toliko ne precjenjuje! Do grane je industrije. Proizvodnja auta je u pravilu profitabilan biznis, ali ne više nego umjerene tržišne valuacije, odnosno vrlo skromne u usporedbi s ICT sektorom. Nema toliko prostora za disruptivnost, za stalno neke nove izmišljotine koje bi revolucionalizirale industriju, zbog čega ni P/E nije visok, a onda ni vrijednost kompanije. Toyota je sa svoje 294 milijarde $ komparativno još i velika. Evo podataka za još neke kombinate (P/E u zagradama): Volvo 57,9 (12,5), Volkswagen 54,5 (4,0); BMW 51,3 (6,2); Honda 49,7 (7,0); GM 47,7 (7,5); Fiat Chrysler 38,0 (2,9); Ford 36,8 (6,3); Mazda 4,4 (4,9), itd.

Gotovo isključivo jednoznamenkast P/E u industriji, samo eto Teslin troznamenkast! Jesmo li sigurni da zaista rade u istoj industriji?

Pad ukupne profitabilnosti u recentnom izvješću objašnjava se financiranjem od prodaje auta razvoja robotaksija, umjetne inteligencije (lagano milijardica za čipove ovdje ili ondje) i Optimus humanoidnih robota.[6] Ne može se reći da je prijavljeno neistina, ali puna istina je da se radi o strateškom okretanju od auto industrije ka industriji obećanja. Muska već i vijaju bijesni dioničari zbog toga, periodično se traži da bude zamijenjen. Oni hoće u prezentu profitabilnost, dobit, prinos, dividendu (naročito pri tolikoj cijeni dionice) – što ovaj žrtvuje radi bildanja P/E koeficijenta. Najbolje da i neće: osobna net worth mu je puno veća tako.

Musk esencijalno šapće dioničarima sadašnjima ili budućima: ne budite glupi, zar ne razumijete da ste bogatiji već danas od igranja na budućnost nego od današnje dobiti. A samo vam ja mogu – svojom aurom narcisa svih narcisa – igranje na budućnost nabiti do faktora 184.

BEŠTE LJUDI, IDE ROBOT(AKSI)

Ne što su trebali reći Norton ili Niedermeyer; Musk je Teslu u aprilu sam proglasio AI kompanijom, a ne proizvođačem auta – naime, robotika je u pitanju. Obećanje disruptivnosti leži u "solving autonomy". Investitorima koji ne vjeruju da će Tesla to riješiti poručio je pasivno-agresivno da onda ni ne trebaju biti ulagači u firmu, ali dometnuvši za svaki slučaj kako su u firmi uzbuđeni napretkom u razvoju autonomije, na pragu da prešišaju ljudsku vozačku pouzdanost i da zaista gledamo u budućnost u kojoj će auti bez autonomije djelovati poput kočija danas. Opako nadražujući fear of missing out – kao psihološki mehanizam teorije veće budale, koji se da eksploatirati. Iskoristi strah ulagača da neće ludo zaraditi od nove epske stvari u rastu – za doista i napumpati cijenu dionice.

Kako to da je Tesla porasla neposredno po objavi onako lošeg izvješća? Citirat ću jedan naslov: "Tesla Rises On Robotaxi Hopes Despite Earnings Miss. Elon Musk Sees 'Epic' 2026."

Vazda ista pokvarena ploča. U slučaju Rimca nazvao sam praksu vječnim vraćanjem odgođene vrhunskosti, s uvijek iznova odlaganjem ostvarenja i premještanjem mantre u novu odloženost. Musk se (kao i još neki s prizivanjem istovrsnog čuda koje se ne miče) bavi prodajom obećanja o zlatnom rudniku – o padanju u abnormalnu lovu čim slože robotaksi kao prvi na svijetu, evo sa'će svaki čas. Kao što je sam rekao, takoreći priznao: "The overwhelming focus is solving for self-driving. That's really the difference between Tesla being worth a lot of money and being worth basically zero."

Ako ljudi ne vjeruju u mit o Musku generalno, odnosno u aktualno veliko obećanje (npr. o robotaksijima) – tržišna valuacija se ruši kao kula od karata. Samo o tome ovisi jer se samo od toga i sastoji: prodaje mita. Kao proizvođač auta Tesla je realna, ali da ostane na tome P/E bi joj bio jednoznamenkast, a Musk ne bi mogao ni prismrditi top-10 listi najbogatijih. Kao ICT gigantu P/E joj je 184, ali prodaje mit. Zato Musk mora stalno smišljati neke nove spektakularne najave za uvjeriti financijska tržišta u velike, najveće, beskrajne perspektive svog kombinata (ili barem za potrebe brendiranja ispaliti roadster u svemir).

Nakon što je '20 na sva zvona obećao da će Tesla do kraja dekade prodati 20 milijuna vozila, duplo više od Toyote (istovremeno, o apsurde, uz bučne najave robotaksija koji će učiniti da ista ta vozila dramatično izgube na vrijednosti), i nakon što je kompanija ustrajavala na tom cilju u impact izvješćima za '21 i '22, u onom za '23 ga je prešutno ispustila. Zanimljivo. Jučerašnji hajp postaje današnji zaborav, a traži se neki novi epski poduhvat u najavi. Pa kako prodaja Teslinih kočija ne da pada nego se sve više strmoglavljuje, a i robotaksiji su sve prozirniji kao šuplja priča – neće to ljudi dovijeka pušiti – potrebna je priča o Optimusu za temeljiti malo i na njoj projekcije disruptivnog rasta i transformativnih tehnologija.

ŠTO NAPOSLJETKU PROIZVODI TESLA

Konstanta ovomilenijskog neoliberalizma je da spekulanti, koji se nadaju obogatiti bez motike, odnosno postati još i još bogatijima, računaju kako je ulaganje u hajp o disruptivnosti najbolji instrument za to (preko eksploatiranja lakomosti veće budale).

A naročito ako hajp k tome isposluje zaleđe u izdašnim državnim subvencijama. Poput recimo Rimca u ulozi princa nacije u predstavi otvaranja Pelješkog mosta, popraćenom sa 180 milijuna javnih € i vrijednim zemljištem uručenim za džabe, na pladnju. Ili možda subvencija na kojima je Musk, današnji veliki vrač rezanja federalnih troškova, izgradio svoj poslovni imperij: 4,9 milijardi $ samo do 2015. – i bogtepitaj koliko još u međuvremenu; aktivno povlačeći državu za rukav ("He definitely goes where there is government money").[7]

Ali same direktne subvencije i olakšice su još kap u moru love koja se posredno slila u Teslu od QE novca koji je FED izlio 2020. u financijski sektor. Dionica je do sljedeće godine porasla 10 puta!

Graf 5 – vrijednost dionice Tesle od osnutka do danas (izvor: Nasdaq)

A SpaceX je poznato da radi na pogon brutalnih državnih subvencija – Robert Reich operira podatkom o 15,4 milijardi $ tijekom prethodne dekade. Kao što je jesenas podvlačio Boris Postnikov: dok Musk i Bezos "uništavaju jedinu planetu na kojoj možemo živjeti" (superjahtama i privatnim avionima, za početak), "najmoćnija država svijeta financira njihova obećanja života na drugim planetama".

Hugleikur Dagsson: Milijarderi u svemiru (IZVOR: Twitter)

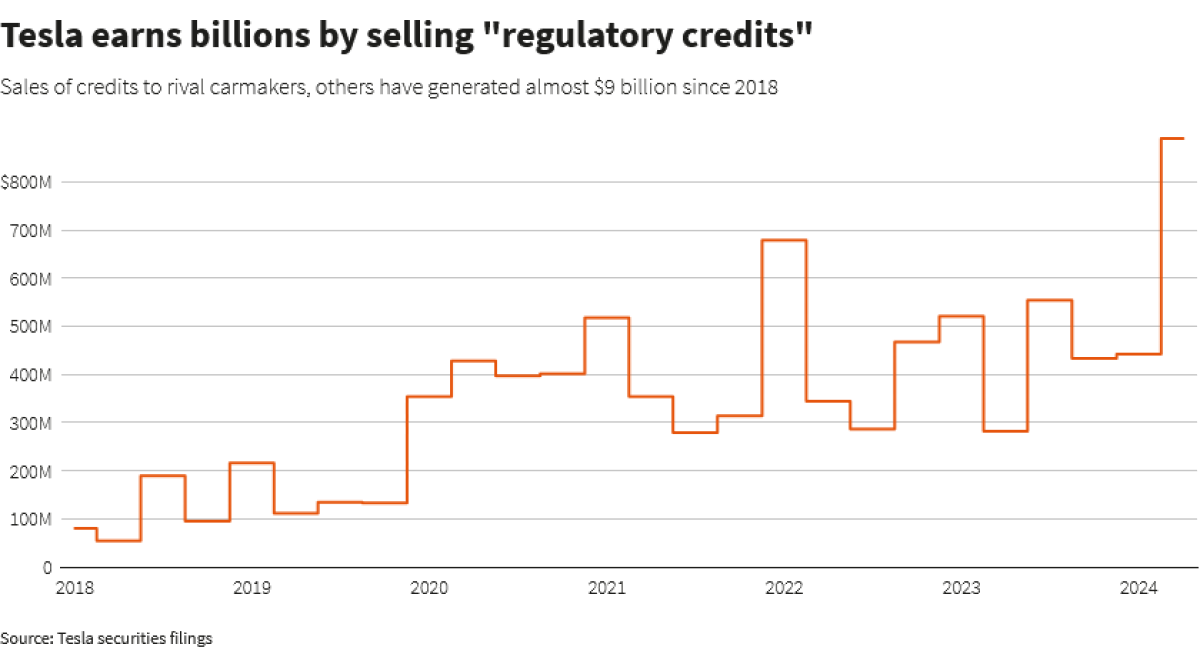

Ako se ograničimo na Teslu, zgodan je recimo podatak da joj je prvo ikad godišnje financijsko izvješće u plusu bilo ono za 2020. (721 milijuna $ dobiti, nasuprot 826 milijuna gubitka u 2019.) – i to, matematika je prosta, samo zahvaljujući eko subvencijama (regulatory credits) u iznosu od 1,58 milijardi $.

U pitanju je biznis prodaje tih subvencija za "zero-emission vehicles" (ZEV). Proizvođači automobila su dužni nakupiti ih svake godine toliko i toliko. Tesla ih, jer radi isključivo električna vozila, od države dobije malo more i onda ih smije prodavati (sa 100% profita) proizvođačima čiji modeli većinom nisu električni. Da, to je dozvoljeno! Kad sve zbrojiš i oduzmeš: zagađivači ne zagađuju ništa manje, samo uplaćuju naknadu za to – kao ono, da nam kompenziraju što nas truju – ali, pazi suštinu šeme, ne u državni proračun nego u Teslu! Za nečiji privatni profit.

Nasuprot proklamiranoj misiji u "akceleriranju svjetske tranzicije na održivu energiju", od koje prodajom ZEV kredita radi sprdnju, prava strategija glasi iskorištavanje državnih klimatskih programa za dizanje svojih bilanci. Musk za to onda i žestoko lobira, dižući potražnju konkurencije za ZEV kreditima.

I ne radi se o marginalnoj stavki Teslinih financijskih izvješća. Od '18 naovamo utržila je po toj osnovi 10-ak milijardi $. Po friškom izvješću, cca 40% dobiti u '24 došlo je od prodaje ZEV kredita.[8]

Graf 6 – Teslin utržak od ZEV kredita (izvor: CNBC)

Generalna igra sastoji se u tome da financijska tržišta zapravo ni ne treba uvjeravati da ulože – potrebno je samo da bude uvjeravanja. Nije da zagelirani kravataši po hedge fondovima, premazani svim mastima, neće prozirati da je riječ o pustom hajpu, po svoj prilici bez pokrića. Ali golo to što je hajp na djelu znači da će moći računati na hrpu naivnijih budala i prateću aprecijaciju dionice – eto rezona za investirati. Na tom mjestu ulijeće značaj subvencija u šemi, kao njena dodatna dimenzija. Ako je na djelu ne samo hajp, nego i mogućnost računanja na postojani dotok državnog novca (temeljem hajpa i lobiranja), investitori koji dionice kupuju radi utrapljivanja ih po većoj cijeni moći će s više sigurnosti računati na priljev većih budala.

Danas se oslanja na auru najvećeg i najgnjusnijeg među svjetskim oligarsima. Nakon što je Trump jesenas pobijedio na izborima, Teslina dionica je skočila kao nikad (u prosincu dostigla all-time rekord od 488,53 $). Iz čega se čita da investitori itekako anticipiraju rast, koji potom sami stvaraju, na bazi Muskovog personaliziranog imanja državnog zaleđa iza sebe. Čak su se i banke koje ne mogu naplatiti dug za kupnju Twittera oslanjale na porast njegovih dionica po istoj logici ("the narrative of Musk’s link to Donald Trump, as some unnamed investors may be interested in buying based on a belief that its financials are on the way up").

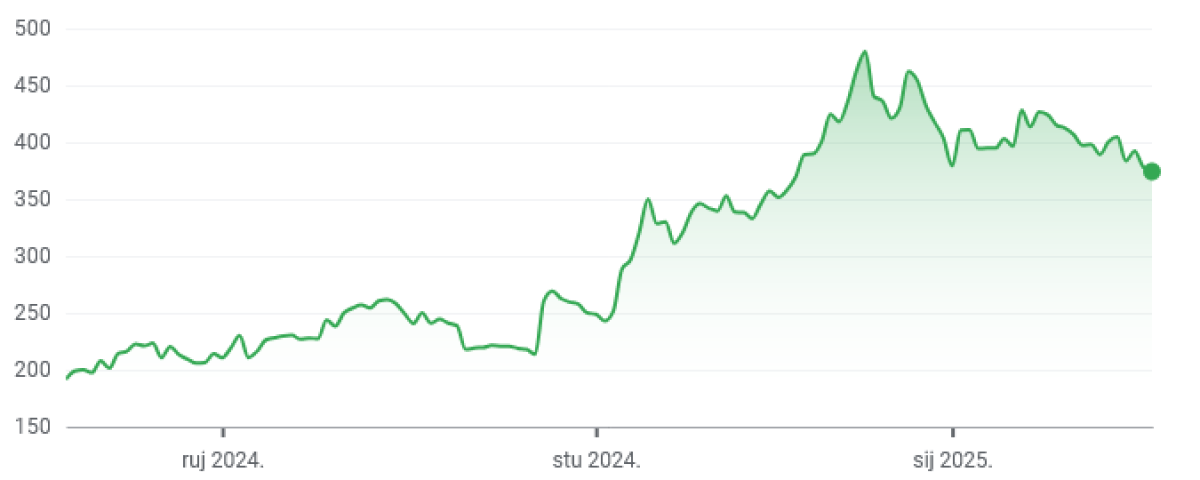

Graf 7 – vrijednost dionice Tesle u posljednjih pola godine (izvor: Nasdaq)

MJERA NAPUHANOSTI

Kako naposljetku znati kako nam je kad interpretirati visinu P/E koeficijenta? Pratiti trag hajpa je kvalitetan indikator kod pojedinačnih balončića. Tamo gdje vidimo da se spustila neobično gusta magla, sva je prilika da će se tržišna kapitalizacija i ispostaviti sama svojim proizvodom koji se tu prodaje.

Što se tiče uzimanja mjere agregatnom balonu, ponovit ću grafove Buffettovog indikatora, samo ovaj put za period protekle petoljetke.

Graf 8 – Buffettov indikator svih dionica Wilshire 5000 burzovnog indeksa u posljednjih 5 godina (izvor: Longtermtrends, prema FED-u)

Što vidimo? Tržišna kapitalizacija svih firmi izlistanih na američkoj burzi skočila je zadnjih par mjeseci na preko 200% posto BDP-a SAD! Najviše u povijesti. Više nego na vrhuncu pandemijskog balona krajem 2021. A ako uključimo i dionice onih neizlistanih, vidjet ćemo da se brojka polovicom prošle godine (podaci su manje ažurni) vratila na preko 300% posto!

Graf 9 – Buffettov indikator svih dionica u SAD u posljednjih 5 godina (izvor: Longtermtrends, prema FED-u)

E, pa tih preko 200% i 300%, kao mjera napuhanosti – to je mjera u kojoj strateška odgođenost profitabilnosti neće značiti stvarno pucanje na Rast & Razvoj i postajanje profitabilnim jednog lijepog dana. Još ljepši udio privrednih subjekata će ultimativnu ambiciju imati u tržišnoj kapitalizaciji kao svrsi samoj sebi – uz kupljenje subvencija i poklonjenih zemljišta na račun te kapitalizacije. S cijenom dionica emancipiranom od ekonomskog realiteta, izvirućom čisto iz nastranosti epohe sazdane na strateškom inflatiranju vrijednosti rentijerske imovine.

Kako reče Dežulović, zgađen pričom o e-sokovniku: "Svaki dan, svaka sekunda poslije toga čisti je bonus za ovu kretensku civilizaciju."

A Tesla? Tesla je flagship kretenske civilizacije.

Tekst je financiran sredstvima Fonda za poticanje pluralizma i raznovrsnosti elektroničkih medija Agencije za elektroničke medije za 2025. godinu

[1] Držala se ta brojka tijekom siječnja na 420-440, tek se zadnjih dana spustila na 405. Naravno da se brojke na dnevnoj bazi znatno mijenjaju. Tako je recimo 3. siječnja Musk osiromašio za 13,8 milijardi $ (brzo bailout, državo – ne bi bilo prvi put!), ali se zato idućeg dana obogatio za 17,5 milijardi. Kako samo realno u realnom vremenu!

[2] Bljutave mudroserine jednog intelektualnog bezveznjaka, na bazi new age bulšit-duhovnosti, necijepljenima se na sve strane uvaljuje pod velike životne mudrosti i kultnu mjeru vrijednosti. Šund bešavno spojiv s filistarskim poslovnjaštvom, ideologijom svetog poduzetništva i napose e-startup scenom.

[3] Srodno zloglasnom poslovnom modelu General Electrica iz doba Jacka Welcha, pionirskom primjeru takvih neoliberalnih transformacija.

[4]Trumpov ministar financija mu je, čuli ste ovih dana, pučistički odobrio pristup u Treasury Department payment system, da vedri i oblači alokacijom državnog novca kako mu se hoće, mimo Kongresa.

[5] Reprezentativniji će biti Shillerovi podaci koji u obzir uzimaju neto dobit u prethodnih 10 godina od bazičnih koji je računaju samo po zadnjem financijskom izvješću.

[6] Za zamijeniti njima ludističke radnike bez prava na sindikat. Bit će, glasila je priča iz aprila, u prodaji do kraja ove godine. Današnja priča glasi da će biti do sredine 2026.

[7]Hvatan je u potajnom primanju pandemijskih poticaja dok javno napada pandemijske poticaje. Od značaja za Teslino poslovanje su i porezne olakšice za kupce električnih auta (do 7500 $ po vozilu), odnosno za proizvodnju baterija (donesu kompaniji do 250 milijuna $ kvartalno). Nisu za prezreti ni subvencije za punionice. Za '23 je Tesla prijavila rast neto dobiti od 115% zahvaljujući ponajprije nečemu što se zove "one-time non-cash tax benefit of $5.9 [milijardi] in Q4 for the release of valuation allowance on certain deferred tax assets". Itd.

[8] Dodajmo da 26% dobiti također nije od prodaje auta, nego je računovodstveno prikazana nerealizirana dobit od kriptovaluta.