-

U glavi bi nam se zavrtjelo kad bismo išli navoditi najrazličitije jezive aspekte tog potenciranja nejednakosti. Milijarderi zgrću milijarde tako što se milijarde baca u bijedu i stradanje. (Američki predsjednik obraća se moćnicima na forumu u Davosu) Foto: EPA/MICHAEL BUHOLZER/FAH

U glavi bi nam se zavrtjelo kad bismo išli navoditi najrazličitije jezive aspekte tog potenciranja nejednakosti. Milijarderi zgrću milijarde tako što se milijarde baca u bijedu i stradanje. (Američki predsjednik obraća se moćnicima na forumu u Davosu) Foto: EPA/MICHAEL BUHOLZER/FAH

Nakon Eurostatovog izračuna po kojem su potrošačke cijene u Hrvatskoj porasle najviše u eurozoni – uz najave današnjeg bojkota trgovina 24. siječnja – ministar Primorac dao si je truda dati nam do znanja da panici nema mjesta.

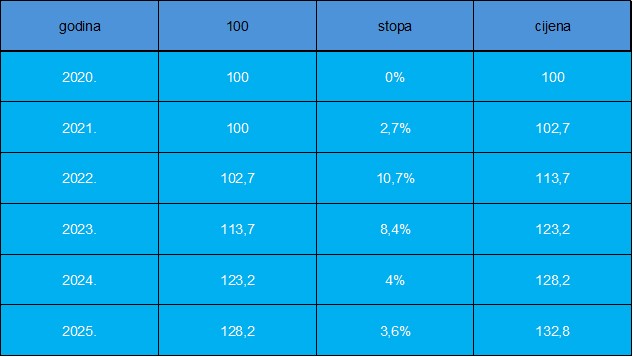

Prema priopćenju DZS-a, stopa inflacije – mjerena harmoniziranim indeksom potrošačkih cijena (HICP) – u 2024. je iznosila 4%. Ali bacimo pogled i unatrag koju godinu. Divljanje inflacije počelo je 2021., skokom s 0% na 2,7%, da bi 2022. stopa eksplodirala na klimaks od 10,7%. Sljedeće godine iznosila je 8,4% – što naravno ne znači da je pojeftinilo u Hrvatskoj nego da je poskupljenje nakon onih 2,7 i 10,7 povećano za još toliko posto. U odnosu na što lanjska brojka zaista i predstavlja prepolovljenje dinamike rasta – ako je to neka utjeha za još surovije cijene. Premda se i dalje radi o najvišoj brojci u eurozoni, izgleda da nas Primorac ne laže barem oko trenda usporavanja. Procjena Ministarstva financija inače je za 2024. iznosila 2,975% – citiram kako je Primorac rekao. Što on prezentira kao pogađanje "prilično dobrom preciznošću". Za 2025. prognoziraju 2,7% – što je nazvao "usporavanjem inflatornih pritisaka", ali brat bratu, ako su jednakom preciznošću pogodili, znači da nam se ove godine valja pripremiti na cijene veće za dodatnih 3,6%.

"Moramo znati" – podučio nas je verzirani ministar – "da se radi doista o blago povećanim stopama inflacije, dakle ako je prosječna stopa 2,975, odnosno 3% na razini godine, normalna stopa bi bila 2 otprilike, to znači da nešto što je prije godinu dana koštalo 100, bilo bi normalno da danas košta 102, a kod nas košta 103, dakle govorimo o takvim razmjerima."

Ne, ne govorimo. Lanjska stopa je, ponovimo, iznosila okruglih 4%.[1] A ono što je '20 koštalo 100, danas košta cirka 130, a ne 103. Prešutio je da se ne radi o stopi, već o stopi na stopu na stopu na stopu na stopu.

Tablica 1 – stopa na stopu na stopu na stopu na stopu (izradio Ivan Cingel, prema DZS)

Dokad tako, gospodo s kapitalom? Hoće li ostati ikoga da vam kupuje proizvode? Nije što ćemo vam biznis bojkotirati radi slanja poruke, nego prinudom praznih džepova.

Tko je kriv što izgibosmo na ovoj skupoći? Trgovci? Primorac nije govorio puno o tome – ništa o ucjenjivačkoj poziciji koja je omogućena lancima ili kolonijalnim premijama rizika. Nije se izjašnjavao ni o vječitoj tuđmanističkoj, tj. HDZSDP politici uvoznih lobija, katastrofi gubitka valutnog suvereniteta uvođenjem eura.[2]

Iznio je zato opću teoriju inflacije: "općenito, povećanje inflatornih pritisaka nastaje zbog povećane potražnje na tržištu, koja onda diže, naravno, i cijene određenih dobara i usluga. Ako je potražnja za dobrima i uslugama veća, onda je i cijena tih dobara i usluga veća, to su dakle nekakve elementarne stvari ekonomske logike". Ajde. Kvalitetno je to naštrebao, nema zbora. Samo – povećana potražnja koja ili čija? Napaćeni narod se osilio, u svekolikom blagostanju koje je naša Vlada osigurala, pa krenuo nemilice svakog jutra po kruh i prismok? I onda će se čuditi kad im taj kruh i prismok papreno naplate?! Žalim slučaj – okrutno je hladan blagajnik prema starici s 5 deka parizera na pultu – samim time što ste došli u trgovinu inflatirali ste cijenu parizera! Euro je možda koštalo 5 deka dok su vam ga rezali, ali sad košta euro i 30. Vi ste to sebi učinili.

Puhnulo eto penzionerima iz čista mira da državi povećaju agregatnu potražnju! Mora li ne biti posno baš svakog dana, lakomci stari? Samo na salamu mislite.

Ministru je bilo posebno stalo zbaciti odgovornost sa sebe, pa je naglasio da se radi o nizu okolnosti "ne samo u Hrvatskoj nego u Europskoj uniji i eurozoni općenito, pa onda i u svijetu", nečemu "što zabrinjava i druge države članice EU". A kako donosite mjere na razini EU? Izvještava ih, reče, "Europska središnja banka, kao institucija koja je za područje eurozone zadužena za praćenje stopa inflacije i za donošenje primjerenih mjera u okviru monetarne politike". A da? To su te postavke sistema uslijed kojih ni ministar ni premijer ne odlučuju ni o čemu: ne samo da se radi o području monetarne, a ne fiskalne politike, nego i monetarnu ne vodi stvarno HNB, već ECB. Guverner Vujčić dobije upute iz Frankfurta i to je to. Primorca izvijeste.

A što onda uopće može Vlada sa svoje strane poduzeti? "Vlada može činiti upravo ono što čini" – odbrusio je tautološki, umalo filozofski. "Da sa određenim mjerama makroekonomske politike nastupi u onom segmentu u kojem ona može." Koji je to segment? "Prije svega osigurati situaciju u kojoj ne pridonosi rastu inflatornih pritisaka, a to je držanje deficita pod kontrolom." U prijevodu: nema čime suzbijati inflaciju, nego samo ne dodavati joj i s vlastite strane. Napomenuo je ministar stoga još jednom da mjere suzbijanja spadaju u domenu monetarne politike, dok "Vlada može prije svega obuzdavanjem potrošnje, a mi to činimo kontinuirano posljednjih nekoliko godina, utjecati na smanjenje potražnje na tržištu, potražnje za proizvodima i uslugama".

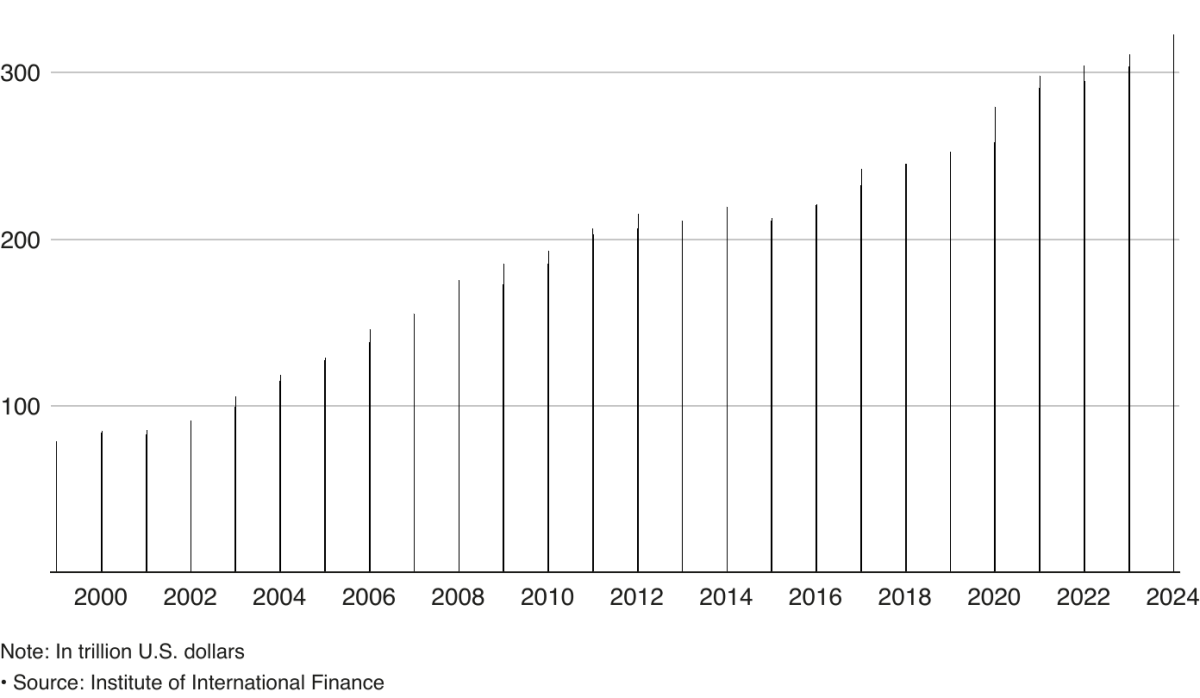

Aha, znači – kontroliranje fiskalnog deficita je ta metoda. Obuzdavanjem potrošnje. Budući da je hrvatska makroekonomska politika sve osim samostalna i suverena, a Primorac ne skriva da je skupa s Plenkovićem i Vujčićem nebitnjaković, poslušati nam ga je u tome da odgovore možemo tražiti isključivo na globalnoj razini. Prema friškim podacima, ukupan globalni dug iznosi 323 trilijuna $ (po naški bilijuna, u daljnjem tekstu bilijuna). Brojka po difoltu rekordna – jer rast je stalan, a i opako ubrzava (još početkom milenija nije prelazio 100 bilijuna). Od čega samo javni dug iznosi 102 bilijuna $ – eto toliko dobro države kontroliraju svoje deficite. Radi se o brojci toliko astronomskoj da je neprebrojiva mozgom, poput ostalih veličina iz dalekog svemira.

Graf 1 – globalni dug u bilijunima $ (izvor: Reuters, prema Institute of International Finance)

Jedno glupo koliko i fundamentalno pitanje: od čega je točno toliki? Kakva je to potrošnja, kakva potražnja za proizvodima i uslugama, koju vlade nisu uspjele obuzdati, nabila neprebrojiv dug? Izgleda da su penzioneri zbilja neumoljivi oko tog parizera?

AUTSORSANJE ALKEMIJE

Još jedno glupo i ne može fundamentalnije pitanje: što je uopće novac?

Kao predmet je nešto, bilo što – u smislu predmetnosti sve više praktički ništa. Hajde da vidimo ukupnu bilancu: fizički keš – iza kojeg stoje države – kreće se danas u rasponu 3-8% sveukupnog novca koji kola. Ostatak čine neke brojke utipkane u kompjutere. To nešto ili ništa zadržavat će ulogu novca dok god radi kao obećanje da će moći biti razmijenjeno za neko realno dobro, neku robu ili uslugu. Tko garantira da ćemo se moći pouzdati u takvo obećanje, otkako je rastavljeno od pokrića u zlatu? Država propisuje kao mandatorno da mora biti primljeno kao novac; to se kaže: fiat valuta. Ona ga time ovjerava: kad je naloženo svima, možemo računati da ćemo neki bezvrijedan komad papira, ili čak nešto što može biti i doslovno ništa, moći razmijeniti za realne vrijednosti.

No, otkud sve novac stiže u kolanje?

Po slovu zakona, monopol na emisiju novca i vrijednosnih papira imaju države... pardon, centralne banke. Pogrešna je ipak popularna predodžba po kojoj sve forme novca u kolanje pušta isključivo centralna kovnica ili printaonica. Do etabliranja financijskog sektora kao nezaobilaznog dolazi tako što država ovjeri komercijalnim bankama, dakle privatnim pravnim osobama, ovlast da također i one kreiraju novac te ekstrahiraju senjoražu kroz to. Kako ga, pobogu, one kreiraju? Kroz cirkulaciju klijentskih jamčenja da će vratiti dug. Potpis na ugovoru radi kao obećanje da će biti razmjenjiv za realnu vrijednost, bilo da dužnik vrati novac kako se obavezao ili mu se uzme materijalna dobra na koja je stavljena hipoteka.

Primijetimo što se dogodi kad sklopimo kredit: jedan ugovor s privatnom pravnom osobom zadobija karakter vrijednosnog papira. Alkemija je učinila da se optjecaj svega onoga što će vrijediti kao novac poveća za to obećanje. Banka je naš potpis efektivno kupila, ali novim novcem koji je na licu mjesta izmišljen za tu svrhu (utipkan), i sad može taj potpis tretirati kao dio "depozita" na kojem joj poslovanje počiva. Na osnovu čega će moći plasirati kredit nekome drugom, s ulaskom našeg obećanja u robni promet. Najviše će tih sredstava otići na kupnju stanova – i stoga su sveprisutni stambeni krediti najveća štamparija novca u suvremenom svijetu, kao najsigurniji i najprofitabilniji način kreiranja duga.

Banke, dakle, nije da stvaraju dug iz novca kojim raspolažu, već iz duga stvaraju novac kojim će raspolagati. Naplatit će, jasno, i kamatu na to što je, suštinski rečeno, dug jednog klijenta završio negdje kod drugog kao zajam (a dat će mu se i kreditnu karticu). Napomenimo da dugova i zajmova biva znatno više nego depozita (fractional reserve banking), odnosno depozit je dominantno fiktivan (zato i dolazi do kolapsa u slučaju bank runs). Banke tu posuđuju, s kamatom, puno nečega što nije njihova glavnica, odnosno glavnica tek biva stvarana iz dužničkih potpisa. Sustav je ovjerio da – pri regulaciji ovakvoj ili onakvoj – kroz izdavanje mase kredita veće od depozita imaju ovlast stvarati novi dug, tj. novi novac. To je ono kako biva autsorsana funkcija kovnice za koju bismo očekivali da bude neotuđivo državina.

Porast fiktivnog novca u optjecaju ("sintetičkog", utoliko što proglašenog za novac, a bez pokrića u bilo čemu), svoj spiralni navoj fiktivnosti dobija u vidu kamate. Ništa realno nije proizvedeno – novac stvara novac, rentijer je ubrao proviziju od prosto raspolaganja novcem, koji radi za njega, a koji čak ni nije njegov novac! – ali je u zadnjem saldu povećana masa kapitala na stolu. Do spirale dolazi potrebom za novim novcem stvorenim kao dug kako bi se otplatilo kamatu na prethodni. Očitovat će se ne samo privatnim dugom (firmi, obrta, kompanija, kućanstava) nego i javnim. Svi smo odjednom dužni bankama, pa čak i države. Javni dug kreće se tu negdje oko visine globalnog BDP-a (aktualno 110 bilijuna), a sveukupni skoro triput toliko (aktualno smo na 293%). Think about that!

Graf 2 – globalni dug kao postotak globalnog BDP-a (izvor: Međunarodni monetarni fond)

Bilo bi sad jako glupo pitanje – koja je ideja postupanja? Kako da taj dug – višekratnik cjelokupne svjetske ekonomije! – ikad bude otplaćen? Od koga kome? I zašto se vlade – sa sve svojim valutama i svojim kovnicama – biraju zaduživati uz kamatu za financijaša? Za ne stvarati inflaciju printanjem? Ali inflatoran je i sintetički novac, koliko nešto uopće može biti inflatorno jer fiktivno i bez pokrića. Golo obećanje da će biti novčane vrijednosti – kroz vraćanje duga – uzeto je za novčanu vrijednost; ima karakter Miłoszevog bršljana što se plete oko sebe sama, dok ga "ne podupire ni stablo ni zid".

Samo moje pitanje je pogrešno. Politička ideja sistema nije u tome da globalni dug bude vraćen. Tamo gdje je dug novac – ako ga nema, lipše i likvidnost; sistem pada. Ideja je upravo u što većem zaduživanju ljudi, firmi i zemalja, jer to znači više ulja u sistemu.

SOCIJALIZACIJA INVESTICIJA GONE WRONG

Ako niste znali, centralne banke nisu državna tijela (štoviše, neke od njih su u privatnom vlasništvu!), a neovisnost o vladama u monetarnoj politici i kontroli opskrbe novcem institucionalizirana im je 1913. kroz Federal Reserve Act. Posljedice tog akta ispostavit će se kao globalne, u smislu diktata američke centralne banke (FED) na svjetsku monetarnu politiku, s obzirom na poslijeratnu uspostavu (euro)dolara za globalnu The Valutu, u kojoj centralne banke diljem svijeta dan-danas drže svoje rezerve i masovno kupuju američke državne obveznice. A globalni neoliberalizam je prvorazredno definiran upravo strogom neovisnošću centralnih banaka kao vrhunaravnog instrumenta odvajanja monetarne politike od bilo kakve, pozor, demokracije – garantiranjem da najviše ekonomske odluke ostaju tehnokratske.

Hajde da izaberemo random trenutak u povijesti FED-ovih intervencija za ilustrirati kako to radi. Kad je 2000. prsnuo dot-com balon, FED je, za stimulirati gospodarski rast, reagirao minimaliziranjem kamatne stope (na 1%). Tzv. easy money doktrina.

Slično na prvu zvuči kao stara Keynesova ideja za poticanje produktivnih investicija, koje će donositi radna mjesta: snižavanje kamatnih stopa kao "eutanazija rentijera", odnosno "socijalizacija investicija". Kejnzijanski program smanjenja nejednakosti išao bi ciljanim smanjivanjem udjela prihoda od kapitala (budući da je nejednakost u posjedu kapitala nemjerljivo veća od nejednakosti u plaćama), tj. izbacivanjem iz sistema parazitske uloge financijaša i ostalih rentijera na umjetno generiranoj oskudici kapitala. Što je i jedini način kako bi teoretski bilo moguće otplatiti nacionalni ili globalni dug: da se kredite budzašto plasira u vidu socijalizacije investicija za proizvodnju. Sve je skupa održivo dok god financijalizacija svoju realizaciju nalazi u realnoj ekonomiji.

S konzekvencom da će sve više i više novca u optjecaju vrijediti sve manje i manje po banknoti. O toj kejnzijanskoj dijalektici je i ministar Primorac podučio okupljene novinare: da ECB "nastoji mjerama monetarne politike, utjecajem na ključne kamatne stope" osigurati "veću ili manju količinu novca u optjecaju". Pa ako radi prevelike inflacije kamatne stope poveća – usmjeravajući "komercijalne poslovne banke da višak likvidnosti deponiraju u središnju banku" – smanjuje se kreditna aktivnost, a onda i potrošnja i potražnja, time i inflacija. "Ali istovremeno biva narušen gospodarski rast." A kad smanjuje stope, događa se obratno: potaknut je gospodarski rast kroz povećanu kreditnu aktivnost, ali zato rastu potražnja, potrošnja i "inflatorni pritisci". Na nositeljima je makroekonomske politike, zaključuje ministar, da nađu "taj balans između gospodarskog rasta i stope inflacije".

Podvala je u samom postavljanju antinomije na taj način. Što ako inflaciju imamo uslijed pumpanja nečega drugoga, što baš i nije realna ekonomija? Teorija je zapela na poznatoj okolnosti da se u neoliberalna, postindustrijska vremena – s pratećim padom statusa rada i efektivne potražnje na bazi dobrih plaća – financijalizacija izrođuje u svrhu samoj sebi (stopa povrata na kapital biva veća od stope ekonomskog rasta, s rastom cijena dionica kao prvom i zadnjem na što se misli). A onda i koncept socijalizacije investicija u svoju suprotnost, jer easy money sav ode na stambene kredite (što je ekonomski neproduktivno i, umjesto eutanazije, bogati rentijersku klasu).

Preplavljivanje tržišta novcem nije 2000-ih urodilo kejnzijanskim javnim ulaganjima u socijalnu državu i rast realne ekonomije već nekretninskim balonom (sa svjesno i namjerno dereguliranim tržištem derivata). Sjećate se još tih sezona i kod nas? Cijene kvadrata su se najednom udvostručile ili utrostručile, gradilo se naveliko – sve je plavilo od mokrog betona, sve se pušilo od vrućeg tržišta nekretnina.[3]

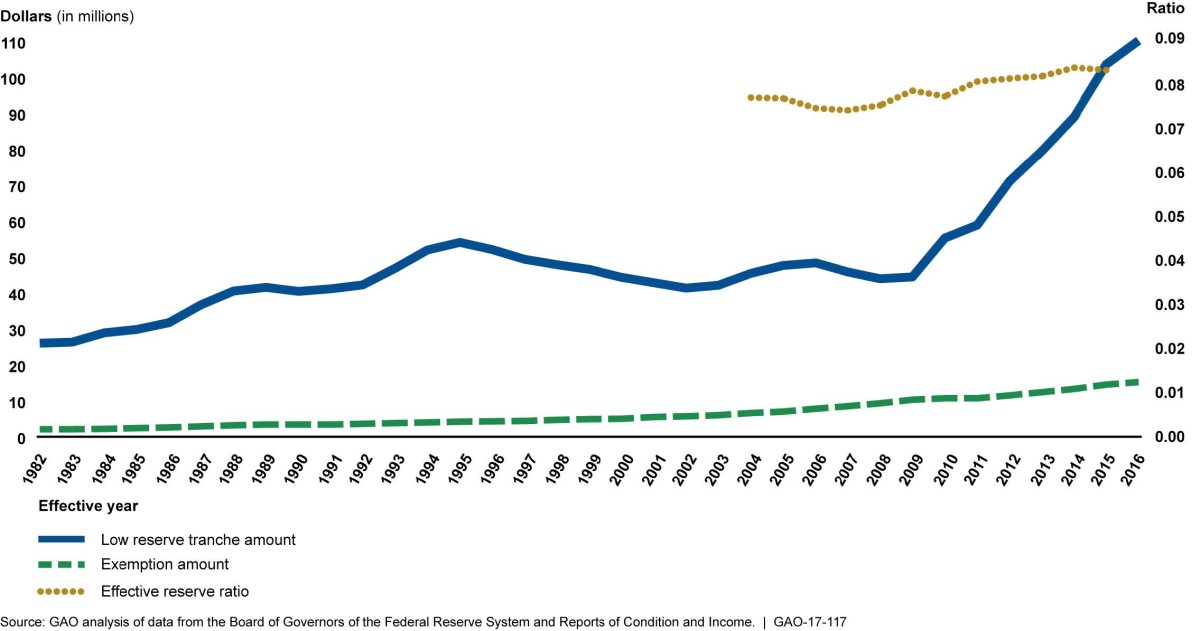

Nije dugo tako bilo, jer i taj balon će uskoro prsnuti, i to još puno žešće. Uslijedilo je urušavanje neoliberalizma, right? Right? Ne, nego njegova još brutalnija eskalacija! FED je i opet reagirao easy money politikom. Samo, što činiti kad ni minimalizacija kamatne stope ne dostaje za preplaviti financijska tržišta potrebnom količinom fiktivnog novca? Ispod nule je se ipak ne može spuštati (a i padalo bi se u zamku likvidnosti). Išlo se stoga i s minimaliziranjem obaveznog depozita za komercijalne banke, opakije puštajući s lanca kreditno štancanje.

Graf 3 – deregulacija udjela depozita u kreditnom štancanju (izvor: U.S. Government Accountability Office)

Išlo se i s novom metodom alkemijske proizvodnje novca nazvanom quantitative easing (QE). Ali prethodno pitanje: što je to državna obveznica? Zajam vladi, također s kamatom. Možemo i ovako reći: to je vladino obećanje da će vratiti dug. Vidite kamo smjeram? Ah, kad bi se barem našla kakva dovoljno centrirana banka, mogla bi se čudo jedno naštancati novaca na temelju kupovanja državnih obveznica!

Državi treba love (više nego što je skupila porezom)? Nikakav problem, posudit će joj, s kamatama, centralna banka. Što bi značilo: utipkat će dolara koliko treba, ali ne nekih što bi ih unaprijed imala pa od njih odvajala, već izmišljajući brand new money taj čas i preuzimajući državni dug kao obećanje koje je vrijednosni papir svih vrijednosnih papira. Jasno da one koji kroje pravila igre za depozit nitko ne pita, pa čak ni policija za pisanje čekova bez pokrića.

S tim što potpis na kredit stavlja čitava generacija, a pride i neke buduće.

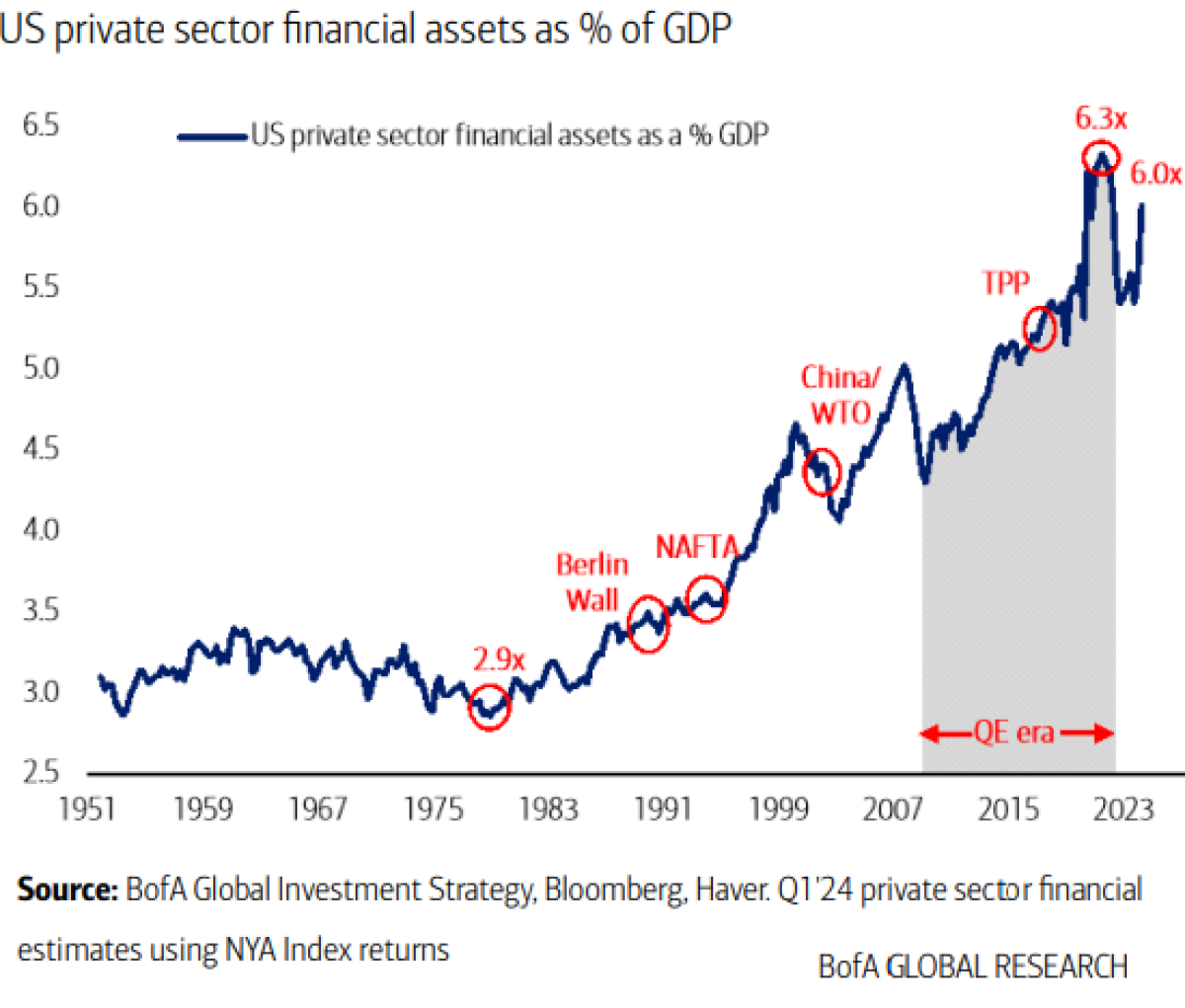

Ali kuda je uopće otišao sav taj novac što ga je država pozajmila? Kome ga je proslijedila? Populacijama i generacijama? Taman posla. U ekonomiju je otišao? Okej, recimo da da... ali kakvu? Main Street ili Wall Street? Nešto govori već sam podatak da imovinska vrijednost Wall Street financijalizacije šest puta nadvisuje Main Street ekonomiju koju šatro reprezentira.[4]

Graf 4 – financijska imovina privatnog sektora u SAD kao postotak nacionalnog BDP-a (izvor: MarketWatch, prema podacima Bank of America)

Primjetna je na grafu 4 oštra uzlaznost krivulje u "QE eri", definiranoj vatrogasnim QE mjerama spašavanja financijalizacije prvo za globalne financijske krize, pa potom i za pandemije.

Bilanca je da se na krizu odgovorilo ovrhama prezaduženog stanovništva, ali ne i ovrhama banaka – već upucavanjem u banke i hedge fondove pustih bilijuna $. Dabome, jer cjelokupna ekonomija novca kao duga ovisi o spiralnoj financijalizaciji, o aprecijaciji nekretnina i dionica unedogled – s kolateralnim rastom prinosa od spekulativnih investicija. Jednostavna formula: što više centrale "printaju", burze više rastu, kao i cijene zemljišta, a što više rastu, burzovni i nekretninski spekulanti postaju sve prljavije bogati.

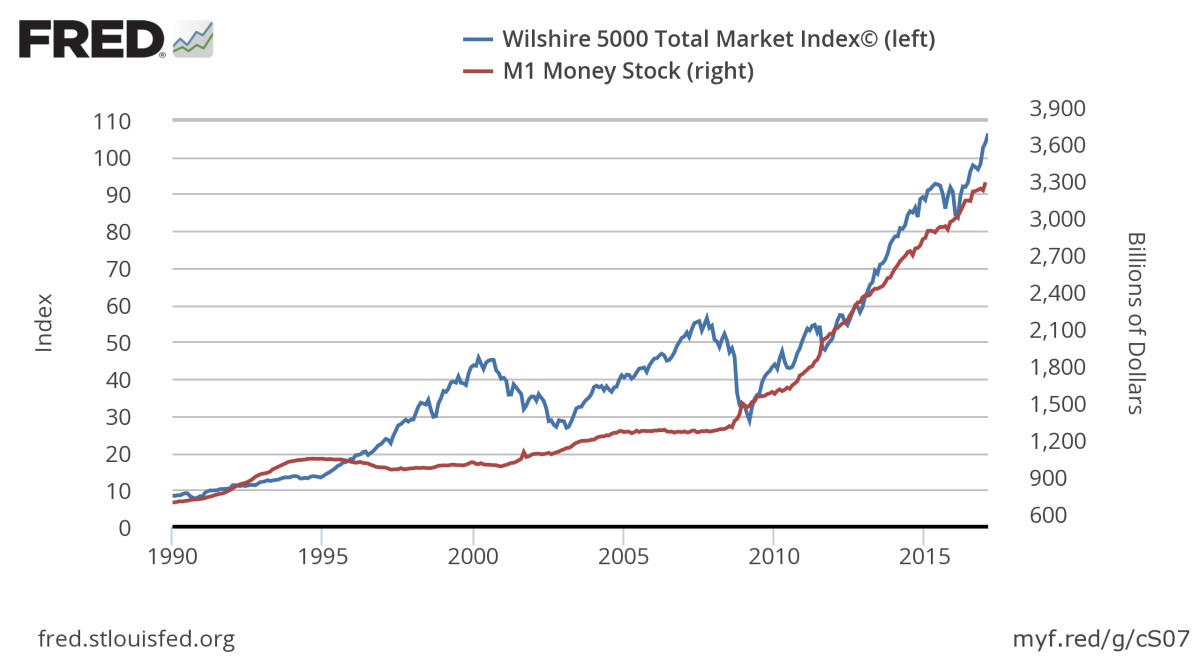

Graf 5 – nakon 2008. burzovni indeksi su postali tijesno vezani uz dotok QE novca (izvor: Financial Forecast Center )

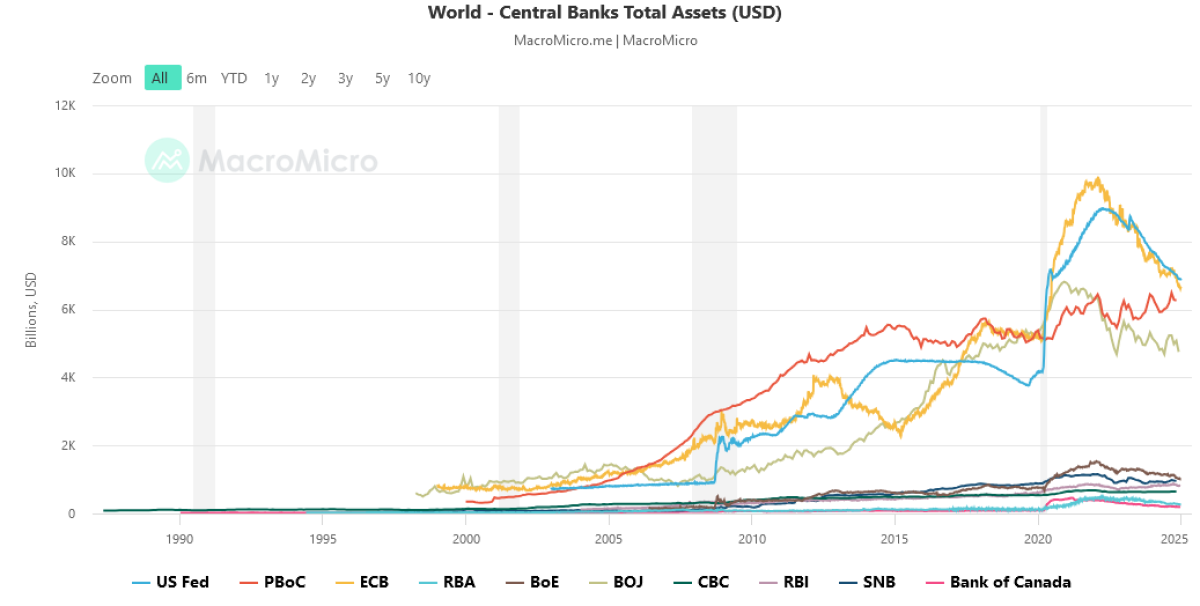

Bitan QE sastojak je šoping groznica: mahnito kupovanje sekuritiziranih hipoteka i dugova, financijskih instrumenata i derivata, odnosno dionica, s dizanjem im cijena. Japanska centralna banka, koja je i smislila metodu, pokupovala je tako 80% tamošnje burze i postala vlasnik portfelja vrijednijeg od japanskog BDP-a; švicarska centrala je zapasala 90% švicarskog BDP-a, itd. Gomilajući vlasništvo novcem stvorenim iz ničega i to ne kao random subjekt na tržištu nego kao monetarna vlast (koja ni teoretski ne može bankrotirati, jer ne možeš ostati bez onoga što isisavaš iz vlastitog prsta). Bilo bi za zatvor kad ne bi bilo legalizirano.

Graf 6 – imovina centralnih banaka (izvor: MacroMicro.me)

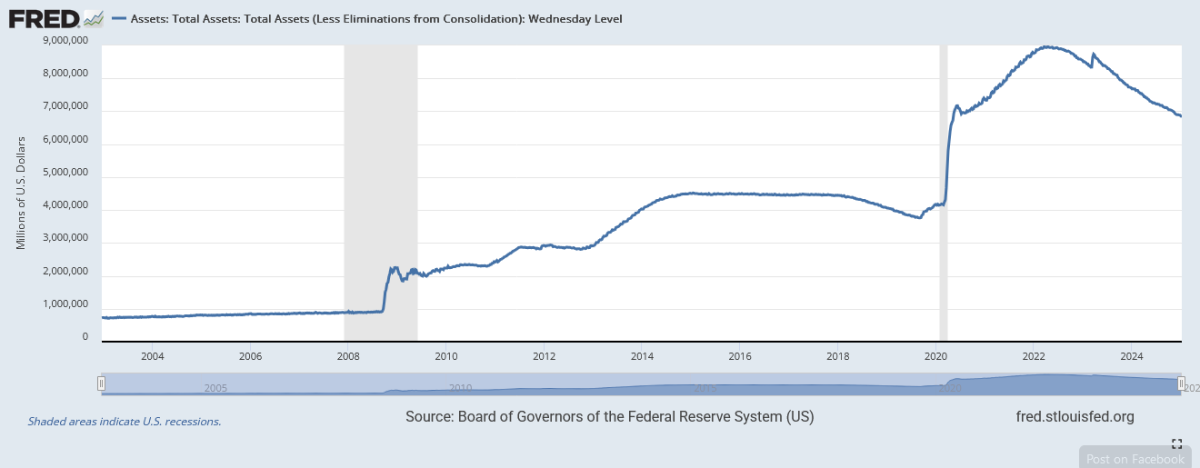

Što se tiče FED-a, trebalo je od 1913. do 2008. da nakupi bilijun $ imovine, nakon čega na grafu 7 vidimo nagli skok u QE sezoni injektiranja, uz kontinuirani daljnji rast sve do 4,4 bilijuna 2014. U samo 6 godina 340% stoljetne akumulacije! A što se, nakon nekoliko godina stagnacije, dogodilo 2020., da je ovako poludila krivulja, skupa s onom stopa inflacije? Triput pogađajte. QE sezona all over again. U samo jednom kvartalu portfelj FED-a skočio je za dodatna 3 bilijuna, da bi se do 2022. popeo na 9 bilijuna $ (cifra koja bi, by the way, dostajala za 60 puta okončati ekstremno siromaštvo na svijetu).

Graf 7 – imovina Feda (izvor: FED)

Jedini način da posuđeni (izmišljeni) novac bude produktivno iskorišten je da inflacija generira realnu proizvodnju, no u deindustrijaliziranoj privredi odrazila se i za pandemijske monetarne ekspanzije u cijenama nekretnina i dionica, napumpanima do ludila – i ponovo forsirajući stopu povrata na kapital. Zazivajući stagflaciju, ako se baš hoće, jer inflacija luduje, a proizvodnja miruje.[5]

ZGRĆU MILIJARDE DOK MILIJARDE STRADAVAJU

Prvih 10 milijardera s top liste brojalo je 1987. između 4 i 20 milijardi $, a 2008. između 27 i 62 (već i taj prvotni neoliberalizam je radio svoje), da bi recesijske 2009. to palo na raspon od 18 do 40, kao i ukupan broj milijardera s 1125 na 793, a njihova ukupna net worth s 4,4 na 2,4 bilijuna $.

Graf 8 – s nastupom neoliberalizma prihodi top 0,01% najbogatijih, što uključuje povrat na kapital, postaju preslika eskalacije burzovnih indeksa (izvor: ColdFusion, prema World Wealth and Income Database, Online Data Robert Shiller)

Mjere spašavanja financijalizacije preokreću pad u rast već od sljedeće godine. Gdje su burze natopljene likvidnošću, tu imamo i cvat milijardera. Do 2012. bilanca doduše ne prelazi bitno onu iz 2008., ali tada kreće akceleracija rasta. Do 2018. ih je već 2208, s net worthom od 9,1 bilijuna $ (i opet ona cifra kojom bi se svjetsko siromaštvo dalo iskorijeniti 60 puta). Izvješće Oxfama od te godine navodi da je 82% svekolikog svjetskog bogatstva stvorenog u promatranoj godini pripalo top 1%, dok ništa nije otišlo donjih 50%.

Pandemija isprva donosi i blagi pad trenda milijarderske propulzije, ali samo do Forbesovog izvješća iz marta 2020., kada je broj guzonja opao na 2095, a ukupna bilanca na 8 bilijuna. Nešto se moralo pod hitno poduzeti. Znate li da je istog tog marta 2020., uz pucanje iz svih QE oružja, FED reagirao potpunim ukidanjem obaveznog depozita za komercijalne banke, na okruglih 0%? Samo štancajte, kovači! Lova do krova; slobodni ste je utipkavati u neograničenim količinama, sad već doslovno bez ikakvog pokrića u depozitu.

Mjere spašavanja financijalizacije ovaj će put donijeti još puno oštriju, štoviše rekordnu akceleraciju milijarderskih bilanci. Već do jula saznat će se iz izvješća švicarske banke da im je ukupno bogatstvo poraslo na 10,2 bilijuna. Dobro ste čuli: porast od 27,5 % u samo jednom kvartalu!

Matematika je onda početkom prosinca 2020. ustanovila da bi bilijun $ koliko je do te točke pandemije porasla vrijednost imovine 650 najbogatijih Amerikanaca dostajalo da svakom od 330 milijuna sunarodnjaka pomognu s 3000 $, a da i dalje budu bogatiji nego što su bili nepunih 9 mjeseci ranije (radilo se o ozbiljnom prijedlogu stimulacijskih čekova za prebrođenje pandemije koji su Republikanci blokirali) ili recimo dvaput pokrije ukupnu pandemijsku rupu u proračunima državnih i lokalnih vlasti (koje su zbog tih svojih rupa otpustile milijun i pol radnika te znatno srezale budžete javnih službi i servisa). Suma koju je, dakle, posaugalo njih 650 za svoje net worth natjecanje, odgovarala je iznosu ukupnih federalnih troškova na Medicare i Medicaid za 120 milijuna korisnika! Bezos je skočio s 113 na 184 milijarde (plus 60 koje su otišle bivšoj supruzi), Musk s 25 na 143 (samo porast u tih nekoliko mjeseci je bio preko pet puta veći od NASA-inog godišnjeg budžeta!), Zuckerberg s 55 na 105, Dan Gilbert s 6,5 na 42 (povećanje od 543%!), itd.

Ni u Kini nije bilo bitno drugačije te sezone: već do kolovoza je klub milijardera eksplozivno porastao, za njih 257 (na ukupno 878) i utržili su bilijun i pol $, više nego prethodnih pet godina kombinirano!

Oxfamovo izvješće iz januara 2022. je izračunalo da je samo tadašnjih top 10 više nego uduplalo svoja bogatstva, sa 700 milijardi na bilijun i pol $ (sve do posjedovanja, njih samo desetorica, više milijardi od 3,1 milijarde suvremenika!); ili da je od početka pandemije stvoren novi milijarder svakih 26 sati; ili da ih se, pored suludih kineskih brojki, također i u SAD u istom periodu namnožilo 126 novih i samo bogatstvo tih da je skočilo za 2 bilijuna.

Do 2024. broj im je globalno dosegao 2781, s ukupnom net worth od 14,2 bilijuna $ i top 10 u rasponu od 114 do 233 milijardi $.

Graf 9 – krivulje broja svjetskih milijardera i njihove ukupne net worth (izradio Ivan Cingel, prema podacima Forbesa)

Ostajalo nam je da se pitamo: koliki li je udio na debljanje milijarderskih novčanika otišao od ukupno 4,6 bilijuna $ federalnih sredstava za oporavak od pandemije? Da u svijetu nema love za sve, za amortizirati bijedu i dokinuti eksploataciju, smiješno je reći otkako su ne samo centralne banke QE monetarnom ekspanzijom preplavile financijski sektor, nego su i vlade fiskalnom politikom, diljem svijeta, tijekom 2020. i do rujna 2021. pustile u promet 16 bilijuna protupandemijskih $. Ju! Koliki li su udio i toga, da nam je znati, svejedno posisali bogataši?[6]

Samo porast Bezosovog bogatstva u danom periodu mogao je – umjesto ispaljivanja se u svemir u privatnoj raketi – osigurati cjepivo za sve na planetu. A da se kojim slučajem oporezovalo 99% porasta top desetorice, dostajalo bi i za popuniti sve rupe u javnim budžetima za klimatsku krizu te zdravstvenu i socijalnu zaštitu – i svejedno bi guzonje ostali za 8 milijardi $ guzatiji nego što su opsceno guzati bili i prije pandemije.

A možda da se načas spustimo na zemlju, po dašak surove realnosti? Za usporedbu, u istom promatranom periodu – (post)recesijskom, s prelijevanjem u (post)pandemijski – US federalnu minimalnu plaću je Obama povisio u januaru 2009. sa 6,55 na 7,25 $ (pretrgao se, nema šta, u svjetlu svih alkemijskih QE bilijuna koji su otišli na bailout banaka). Na grafu 10 vidi se da se radilo o mnogo manje nego npr. 1,6 $ 1968., ili možda 2,65 $ 1980. A danas iznosi – isto koliko i 2009. Što znači i da ju je već posve pojela inflacija.

Graf 10 – minimalac je jad i sve veća bijeda (izvor: NPR)

Povrh procijenjenih 18-34 milijuna umrlih od korone (pri čemu se stratifikacija prihoda pokazala jačim indikatorom smrtnosti od dobi) i generalnog osiromašenja globalnog stanovništva, po Oxfamovom izvješću je posredstvom pandemije 160 milijuna ljudi gurnuto preko granice apsolutnog siromaštva (a i po Svjetskoj banci 97 milijuna). U kojoj mjeri možemo reći da ne samo pandemijom već i, paradoksalno, posredstvom samih mjera za ekonomski oporavak, jer su na ruku išle financijskom sektoru? Izvješće se inače zove Inequality Kills, a da QE kills – to će vrijediti u sva vremena. S dobrom osnovom se u QE pronalazi i glavni razlog zašto je 2020. 30 milijuna ljudi u SAD ostalo bez posla – ali hej, koga briga kad je Dow Jones indeks imao svoj najbolji mjesec još od 1987.

U glavi bi nam se zavrtjelo kad bismo išli navoditi najrazličitije jezive aspekte tog potenciranja nejednakosti. Milijarderi zgrću milijarde tako što se milijarde baca u bijedu i stradanje, kao i uvijek – kao profiteri tragičnih okolnosti. Pandemijske godine zaoštrile su spoznaju da je utovljenost suvremene aristokracije kanibalska, produkt oglobanosti čitavih kmetskih populacija – pojeli su jako puno ljudi.

POREZ NA BALON

Kad se štanca zajmove i dakle novac nemilo, a fiskalni deficiti probijaju sve granice (jer se i državama povoljno zaduživati), inflacija se otme kontroli. U tom svjetlu se zapravo slažem s glasovima koji glavnog krivca visokih potrošačkih cijena ne traže u trgovcima. Oni su među kolateralnim profiterima stanja, no stanje ih inače nadilazi i ne predstavljaju njegov ultimativan izvor.

Ne slažem se, doduše, s načinom na koji kod nas neki skidaju odgovornost s njih. Glas poduzetnika je uzrok inflacije pronašao u politici Vlade, na dosta neodređen način, više onako ritualno, budući da se zna da nijedan problem ne može biti nađen u ekstraprofitu privatnog sektora. Slično su i na Indexu za mišljenje o bojkotu priupitali pravo pa trgovca (nekadašnjeg generalnog direktora Emmezete, danas CEO-a u nekakvoj privatnoj tvrtki), koji je izvor inflacije locirao u janjetini koju smažu župani i (grado)načelnici, kao i notornog Novotnog, jednog iz ergele erudita jeftinih libertarijanskih brošura, koji je prstom pokazao u smjeru povećanja plaća državnim službenicima, čime "inflacija postaje ukorijenjena". A razgaljeni trgovac se dosjetio i pjesničke slike: što javni sektor mazne, to se izravno vidi "u cijeni tegle krastavaca". Ono kad skuplje plaćamo štrucu kruha ili litru mlijeka – plaćamo sve te uhljebe.

Tupadžije se nisu u stanju razabrati u razlici specifičnih inflatornih težina između načelnikovog oglobanog janjeta i milijardi koje smažu vukovi s Wall Streeta, u banknotama ili kmetovima. Tko i kako pokrije te apsurdne net worth sume ili možda bailoute banaka? Sav kmetski narod, jašta – kroz porez, inflaciju i dužničko ropstvo. Ako već pitamo za cijenu tegle krastavaca, a možemo i onu kvadrata stana – mi kroz njih zapravo plaćamo sav taj astronomski mešetarski privatluk.

Znajmo da postoji sistem iza razjapljivanja nejednakosti: easy money ekspanzija po definiciji rezultira Cantillon efektom. Oni bliži "oltaru" prvi stižu do novca ubrizganog u sustav te kupuju dionice i nekretnine dok im cijena još nije porasla. Niže klase, koje se takvim stvarima ne bave i nisu u prilici ulagati na burzama ili kupovati stanove kao ulaganje, stižu na red kao kupci te tegle ili tog kvadrata onda kad im je cijena uslijed ubrizganja novca već skočila, postala nedostupnija. Tobožnja "idealna" ili "normalna" stopa inflacije od 2%, u koju se zaklinje naš ministar financija, idealna je i normalna za bankare, ali se s razlogom naziva i "porezom na srednji sloj i siromašne".

Sama Bank of England je morala nevoljko priznati da je njen recesijski QE program boostao vrijednost dionica i obveznica za 26% i da je 40% profita otišlo kod 5% najbogatijih Britanaca. Radilo se – ima i takav termin za Cantillon efekt – o two-speed metodi oporavka u vremenima recesije: bogati ne da se po njoj učas oporave, nego im još i poraste bogatstvo, dok sve ostale uništi do kraja. Ključ gdje ćeš dopasti je jednostavan: koliki udio imovine držiš u dionicama i nekretninama viška? Eto toliko će ti prijati program.

Inflacija je u ovakvim vremenima u biti regresivni porez na balon – način da se na račun ukupnog stanovništva prebaci trošak bogaćenja na bazi aprecijacije imovine. Eto joj ultimativnog uzroka.

Po najnovijim podacima, nikad više beskućnika u SAD. Pojava je tijekom '23 i '24 skočila za 32%! Što je suluda stopa inflacije (i to po službenim, konzervativnim procjenama, a bogtepitaj kolika je tek stvarna brojka). I testament teške nepriuštivosti stanovanja.

Graf 11 – službene procjene broja beskućnika u SAD (izvor: The U.S. Department of Housing and Urban Development)

Ministar Primorac je zaboravio spomenuti i da je, s ove ili one strane Atlantika, kirija presudan faktor ukupne inflacije, čineći tipa trećinu indeksa potrošačkih cijena. Rastući još brže od stope inflacije, držat će je visokom taman supermarketi tegle krastavaca i poklanjali. A otkud ono rast rente i cijene kvadrata? O, da, slijedom ekonomije napuhivanja balona, počivajućoj upravo na vječnom rastu cijena imovine, pa tako i stambenih kvadrata. Svemirski zakon: što više bogatih svoje viškove sredstava parkira u real estate, s profitima koji lete u nebo, bit će više onih bez krova na glavom ili koji ne mogu "riješiti stambeno pitanje".

Nego, jeste li znali da se danas prodaju algoritmi koji pomažu rentijerima da drže cijene kvadrata umjetno napumpanima?

Primorac je, dabome, ponudio drugačije objašnjenje (malo naklepano i nedorečeno): u višegodišnjem smo periodu inflacije, kaže, "uslijed i geopolitičkih promjena i okolnosti, ali i ruske agresije na Ukrajinu, cijena energenata i ostalih makroekonomskih indikatora".

Mark Spitznagel je poznati investicijski menadžer, koji je krajem prošle godine ocijenio da je "najveći balon u ljudskoj povijesti" pred pucanjem. Još prije dvije godine je govorio o financijskoj "Mega-Tinderbox-Timebomb". Ali posebno mi je interesantno nešto što je napisao prije 10 godina: da periodi deflacije i slomovi burze ne dolaze kao nikakvi "crni labudovi", nepredvidljivi događaji eksterni ekonomiji samoj. "They were perfectly predictable, by economic logic alone". Kad se sljedeći put uruši burza – dometnuo je – prodavat će nam priču kako je to rezultat nekog iznenadnog ekonomskog ili geopolitičkog šoka. "Let’s remind ourselves now that this will be false, the proximate cause rather than the ultimate cause."

Vrijedit će ne samo kao uzrok probušenosti balona nego i inflacije za perioda napuhivanja balona. Neću osporavati i ovaj ili onaj bočni faktor, ali Primorac nas laže već samim time što je pod objašnjenje isturio naprijed ovog ili onog crnog labuda. Prekorivši one koji šire paniku, pesimizam, negativnost, dok se (zajapurio se sav) radi o "potrebi osiguranja stabilnoga gospodarskoga rasta, stabilne fiskalne pozicije, stabilnih javnih financija, stabilnoga kreditnoga rejtinga, očuvanja našega ugleda u međunarodnoj financijskoj javnosti". Sve zato da ne bi morao govoriti o tome kako je ultimativni uzrok u balonu kao intenciji same interne logike ekonomskog sustava kako ga je postavila ta "međunarodna financijska javnost" pred kojom drhti za naš ugled. U monetarnoj ekspanziji koja inflaciju namjerno izaziva kao tehnologiju kolosalnih privatnih bogaćenja – dakle samoj toj stabilokraciji i tehnokraciji centralnih banaka, kao države nad državama.

Novinare je ministar naputio da korektno informiraju hrvatsku javnost da nema "instant lijeka" za inflaciju, "posebno ne u rukama Vlade, dakle Vlada nema takve instrumente, jer da ima onda inflacije ne bi bilo nigdje u svijetu. Onda bi svaka pametna vlada donijela nekakav dekret, propis, i obustavila praktički rast inflacije, što vidimo da se nažalost ne događa".

Idemo mu to ispraviti. Činjenica da se ne događa do ciljanog je prijenosa isključive ingerencije na centralne banke, onkraj demokratskog odgovaranja. Instrumenti dabome da postoje. Na vrhuncu balona je prije par godina, obratno od QE, uvođeno quantitative tightening (QT). Centralne banke se tada rješavaju imovine, spuštajući time cijenu dionica i kvadrata, dižu kamatne stope, smanjuju dotok novca na tržišta. Samo što će to činiti iznimno rijetko i od nevolje, kao zadnju opciju – ne zato što nemaju lijek nego zato što ne žele, jer im se stabilokratska uloga svodi na primat stabilnog bogaćenja rentijerske klase. Primorac nas laže prešućivanjem tog dijela – da zapravo na ovoj skupoći ginemo zato što centralne banke ciljano inflatiraju net worth velikih gazda nekretninskog i financijskog sektora.

S tim u vezi, ne zaboravljajmo da Wall Street i milijarderska oligarhija fundiraju političke kampanje obje stranke USA duopola, dok su im kongresnici hvatani kako kupuju i prodaju dionice na bazi povlaštenih informacija (ne u vidu pojedinih trulih jabuka nego kao trule gajbe, masovno, na sve strane). Plutokratske prilike u SAD neizbježno se prelijevaju i na sav svijet: udio američkog u globalnom BDP-u je "samo" 27%, ali Wall Street zauzima 74% svjetskog tržišta kapitala. Pak nam je ministar i iz Frankfurta eto izviješten o tome što je odlučeno bez njega: "da je inflacija nažalost tu da ostane za neko vrijeme, odnosno jedan duži period, po blago povećanim stopama".

PERVERZIJA U JEZGRI

Kad je FED 2022. već stvarno morao uvesti QT, stegnuti remen, otežati novac, jer dotle je došlo, likvidnost sistema je svejedno ostala stabilna i, gle-gle, čak ubrzo opet počela rasti. Kako to? Poklopilo se npr. da je U.S. Treasury počela naglo prazniti svoj račun. Sve samo da cijena dionica i zemljišta ne počne previše padati, jer je, ponovimo gradivo money manager kapitalizma, kontinuitet aprecijacije sam rezon i preduvjet održanja ekonomije koja je dug. Deprecijacija ruši kulu od karata. Bidenova je administracija zalihe od 946 milijardi $ u maju 2022. spustila tako na svega 45 milijardi u julu 2023. U malo više od godinu dana ispario je u vidu burzovne magle bezmalo bilijunčić. Zidanje zida love nije smjelo patiti.

Graf 12 – krivulja opskrbe američke i posredno globalne ekonomije novcem (izvor: FED)

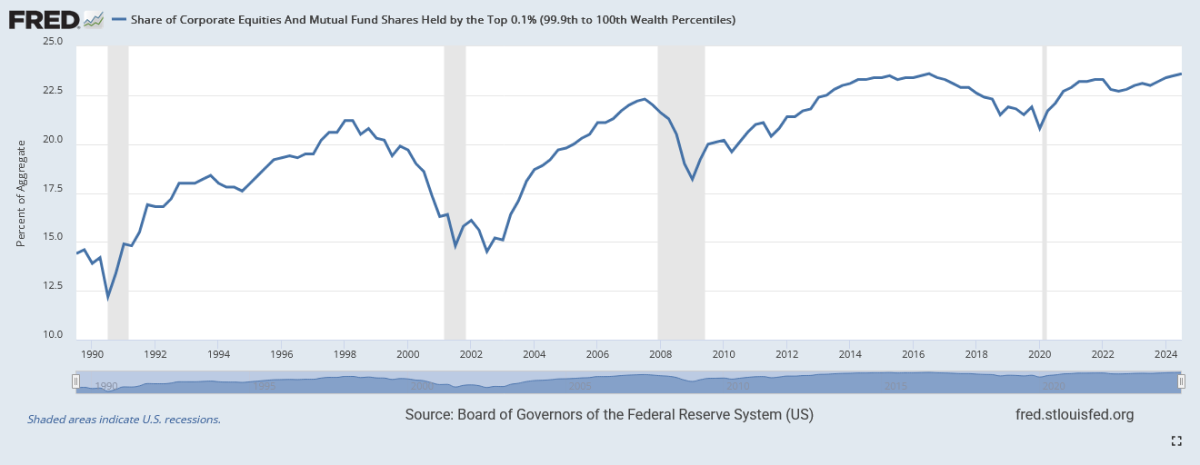

Sljedeće što saznajemo je da u trećem kvartalu 2023. 10% najbogatijih Amerikanaca drži kod sebe 93% američkog tržišta dionica, dok 50% najsiromašnijih samo 1% – što predstavlja radikalizaciju općeg ključa nejednakosti upravo u tim pokazateljima. Ironičnom koincidencijom – okrenemo li potonji omjer, dobit ćemo da top 1% drži taman pola, a top 0,1% skoro četvrtinu tržišta dionica.

Graf 13 – udio tržišta dionica u rukama najbogatijih 0,1% Amerikanaca (izvor: FED)

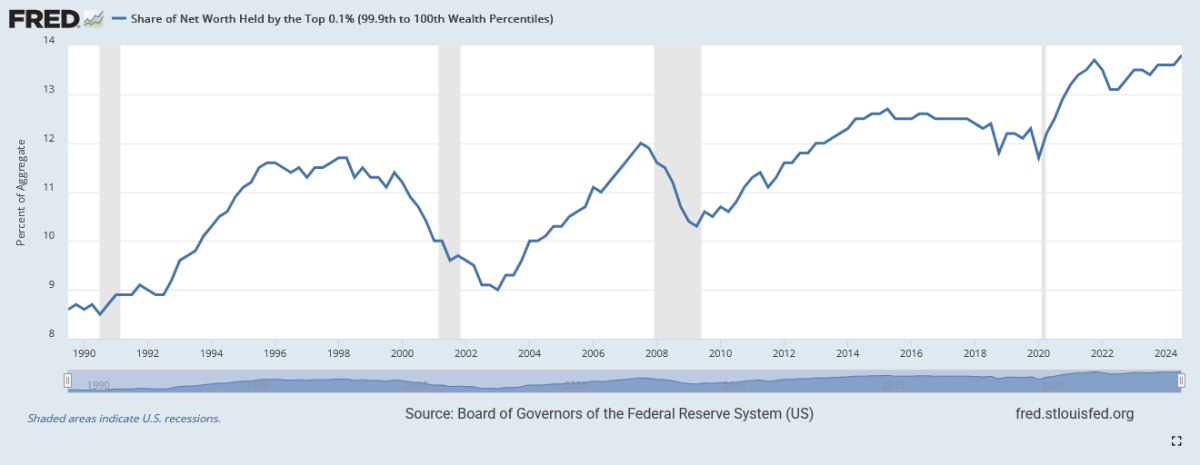

Pitamo li pak za net worth, vrhunac je i za top 1% i za top 0,1% iskočio u četvrtom kvartalu 2021., što je i QE logično, no indikativno je da ga je QT stezanje remena samo malo oborilo, da bi se krivulje opet vinule prema gore (sukladno onoj opskrbe sistema lovom). Ispuhivanje balona '22 je bilo samo kratkotrajna požarna mjera, učas je ponovo napuhan. Danas imamo stanje da je 30,8% imovine u SAD (skoro trećina!) u rukama 1% najbogatijih. S tim što 13,8% samo u rukama top 0,1%! Što je čak i više nego na vrhuncu '21, tj. više nego ikad u povijesti. Doslovno rekordna nejednakost.

Graf 14 – udio najbogatijih 0,1% Amerikanaca u agregatnom net worth (izvor: FED)

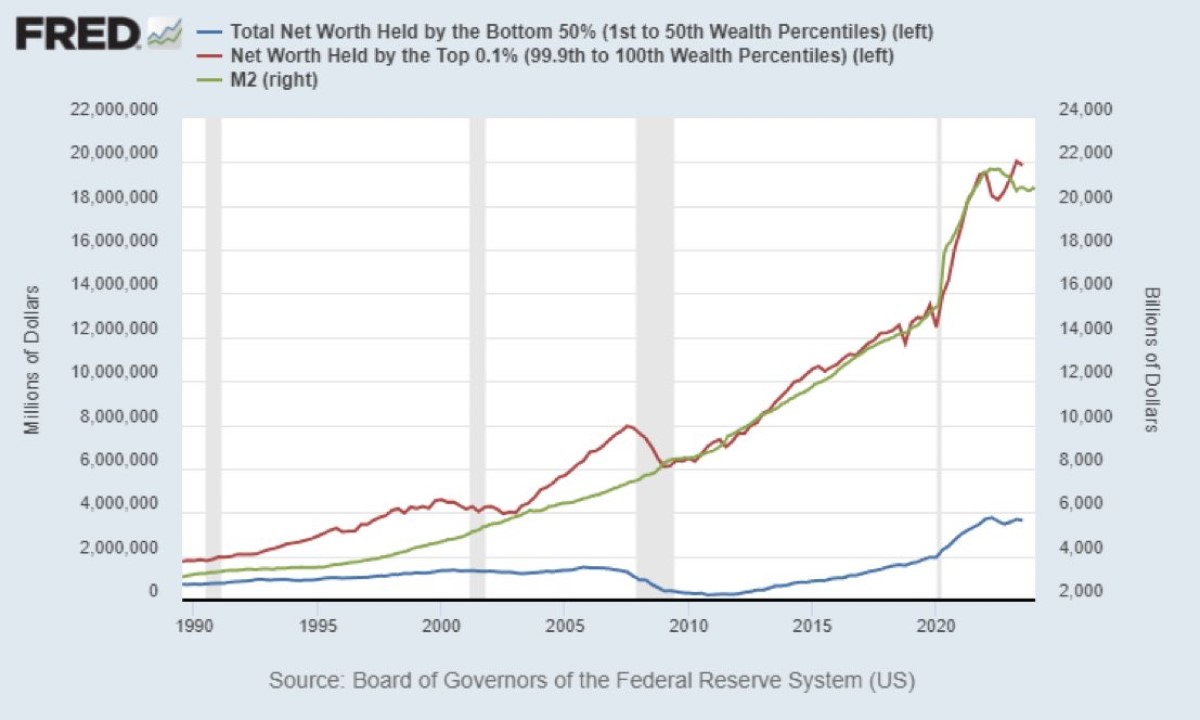

Ili da bacimo oko na graf 15, koji je reprezentativna vizualizacija Cantillon efekta: krivulja ubrizgavanja FED novca jasno je korelirana s krivuljom vrijednosti imovine u vlasništvu top 0,1%, ali se nije na isti način odrazila na onu vrijednosti imovine u vlasništvu siromašnije polovice stanovništva.

Graf 15 – Cantillon efekt (izvor: FED)

A što na sve to ima za reći MMF? Same old, same old: budući da je globalni dug eskalirao, pri čemu je stanje i po tome najgore u ekonomijama u razvoju, najmanje 100 zemalja morat će smanjiti potrošnju – pogodite na što – na zdravstvo, školstvo i socijalnu zaštitu. Duše mi, naglas tako rekoše! Bez pardona.

Što je prepoznato kao glavna opasnost visokog omjera javnog duga u odnosu na nacionalni BDP? Mogućnost da bankrot neke države stvori paniku na burzama, ugrozi financijska tržišta i sljedujuće profite. Zato se nalaže – Mjere Štednje. A podrazumijeva se da se ne radi o stezanju remena burzama i bankama; da se štedjeti neće na plavljenju tržišta kapitala lakim novcem, već uvijek i isključivo na resorima društvene reprodukcije, koji štite one bez kapitala.

Kad naš servilni ministar financija (javljajući se stilom kompradorskog nebitnjakovića iz predsoblja "međunarodne financijske javnosti", dršćući da mu MMF i ECB stave kvačicu) svodi Vladine mjere borbe protiv inflacije na Mjere Štednje, na to da država ne doprinosi povećanjem fiskalnog deficita, tj. na "obuzdavanje potrošnje" – ne treba nam ni pitati na koje li se ono sektore primjenjuje Štednja. Imaju vlade danas svoje prioritete – a tko ih, uostalom, puno i pita?

Nije tajna ni da su burze skočile kad je Trump u studenom pobijedio. Zna se da mu je fiskalna politika koncentrirana u extra rezanju poreza za najbogatije – i posljedičnom daljnjem inflatiranju balona, jer ostat će više oproštenih viškova za investirati u dionice i nekretnine.[7] Što je oblik subvencioniranja kapitala na konto povećavanja fiskalnog deficita – politika točno suprotna od proklamiranog posla za koji ovih dana oligarh Musk, inače dozlaboga subvencioniran i izravnim milijardama, dobija ured u Bijeloj kući. Teško je zamisliti apsolutniji egzemplar perverzije u jezgri globalnog financijskog poretka od te groteske s Muskom i izmišljanjem DOGE ministarstva. Samo pitanje je manipulativno postulirano kao ono javnog duga kao takvog. Zapravo glasi: radi koga ili čega će se produbljivati javni dug?

Kao što je jesenas netko predložio: trebalo bi zamijeniti riječi "the economy" s "rich people's yacht money" u svim konstrukcijama koje nam obrazlažu zašto zbog "ekonomije" tobože nije moguće ništa poduzeti na raznim socijalnim ili ekološkim planovima.

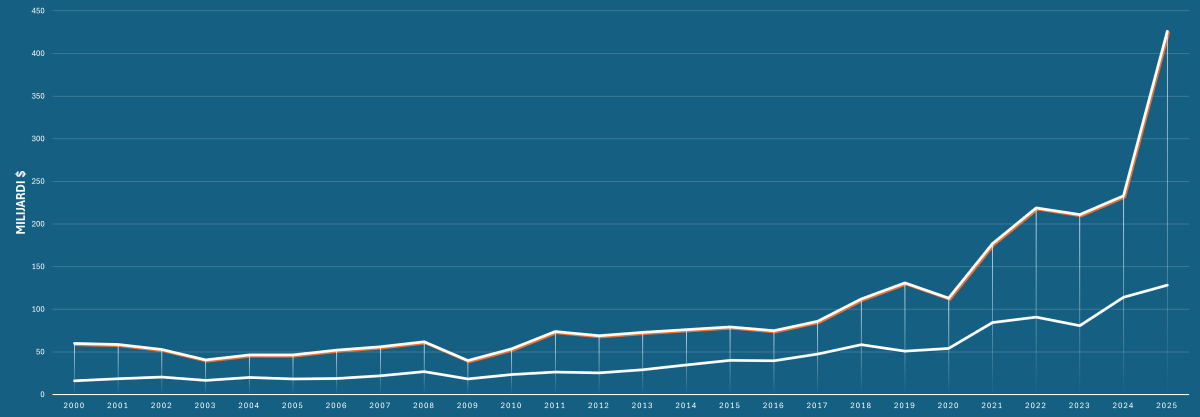

Gdje smo s onim milijarderskim brojčicama? Po Forbesovoj real-time listi raspon bogatstva top 10 milijardera ovih dana iznosi 128-426 milijardi $, pri Muskovom skoku sa 195 lani na eto 426 ovaj čas.

Graf 16 – raspon net worth top 10 milijardera (izradio: Ivan Cingel, prema podacima Forbesa)

Neka, platit će penzioneri kroz pomahnitale cijene parizera, tegle krastavaca, litre mlijeka, štruce kruha.

Tekst je financiran sredstvima Fonda za poticanje pluralizma i raznovrsnosti elektroničkih medija Agencije za elektroničke medije za 2025. godinu

[1] Ministar se, bit će, referirao na neharmonizirani indeks, koji je zaista bio 3% lani. Ali njega je bezveze uzimati za mjerodavan u zemlji u kojoj potrošnja stranih gostiju nosi znatan utjecaj na ukupnu inflaciju.

[2]Tek je na pitanje o odustajanju od oporezivanja ekstraprofita odbrusio da je taj porez onomad uveden jednokratno i tada je "ispunio svoju svrhu", ali da bi ponovno uvođenje bilo neučinkovito jer bi svejedno trgovci mogli loviti u mutnom. Logično pitanje: kako je onda "ispunio svoju svrhu" dok je bio na snazi?

[3] Zlatno doba za moju struku. Poklopilo mi se generacijski: kao mladi arhitekti bez iskustva, friško s faksa, mogli smo birati među ponudama, takoreći priređivati intervjue za poslodavce, koji nisu mogli nasmagati radne snage. I, da, mnoga fundamentalna pitanja struke to otvara – o kojima ovaj put nećemo. Preozbiljna su za samo ih usput očešati.

[4] Podatak zbraja gotovinske depozite, mirovinske fondove, kriptovalute, dionice, obveznice i druge oblike vrijednosnih papira – ali bez nekretnina, u kojima je pak parkirano dvije trećine ukupnog bogatstva u razvijenim ekonomijama.

[5] Npr. u SAD je u fordističkim 50-ima proizvodnja činila 28% BDP-a, a FIRE sektor (finance, insurance & real estate) samo 10%, dok u današnja postfordistička vremena proizvodnja čini 10%, a FIRE sektor 21%.

[6]Uz centralno sponzorirane skokove na burzama i nesmiljenu rentijersku mašinu urbanog rasta, rekordnom bogaćenju pridonijela je i dinastijska financijalizacija iz sjene, kao i poznati lirski motivi neoliberalizma: plimni valovi monopolizacije i privatizacije, trickle-down porezne olakšice i razni vidovi tzv. deregulacije i "svašta nešta još. Sve što već podrazumijeva corporate welfare praksa – kao stavljanje javnih uprava i javnih resursa u službu privatnog profita – iza egide Slobodnog Tržišta.